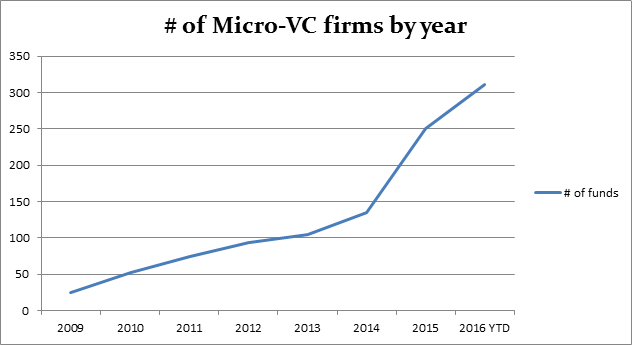

不知道大家是否有相同感受:Uber 好像每隔 2 周就要融资一次,因为频率实在太高,我都已经记不清它到底融了多少钱。《纽约时报》最近有篇文章说:这都已经是这家公司竞争策略,目的之一就是要震慑对手+已入局对手的投资机构+即将/可能入局对手的投资机构。但是仔细想想:这种和“创新”无关的融资竞赛在美国科技史上几乎绝无仅有,即便和 Uber 有相同“网络效应/零和游戏”模式的亚马逊,97 年上市前也才融了 5400 万美金,所以资本市场不断在问的一个问题是:

这家公司到底赚不赚钱呢?

Uber CEO Travis Kalanick 最近回答了这个问题,他说:在发达国家是赚钱的,问题是中国和印度,这些地方竞争实在太激烈。

但这不是今天我要说的核心,如果从硅发布视角,我其实倒更倾向于以 Back to the Future 方式来看一看这件事。以下我说的所有事情,将在 5 年内发生,并在 10 年内产生显著影响,Uber 当然可能在此前上市/所有人套现/公司业务赚上一大笔利润,但此后,如果不能 Figure out 身往何处,它的结果可能是灾难性的。

无人驾驶汽车

很多人已经猜到,下面我将涉及“无人驾驶”。这两天我看了本新书,作者是近几年专门研究“破坏式技术创新”的 Rutt Bridges,书名叫 Driverless Car Revolution,目前还没中译本,它在 Kindle 上显示是 7000 多页,时间有限,我将只陈述 Bridges 论证的最核心逻辑。

并且我将先抛出他的结论

这个结论是:

谷歌“无人驾驶汽车”将是最后赢家,并且,谷歌实施它的商业策略,会是像 Uber 那样“出租”,这种出租服务模式将保证最短时间内最多人使用,而只要使用人数规模达到足够多,谷歌就可以把成本降到不能想象的低。

换句话说,“网络效应”又将发挥它零和游戏的一面,谷歌将用上述模式快速占领市场。外加,我不记得是哪篇论文上看到的观点:无人驾驶实际上会把目前“交通事故”经济责任,由“个人”转为由“汽车制造商承担”,正如我们跨境直播《谷歌怎么理解”无人车“到来前的人车互动?》中曾涉及内容,谷歌这样的数据处理/软件公司如果把“车险”业务也一并囊括,你几乎无法想象它可以赚多少钱。下面,论证开始。

视野之战

Rutt Bridges 抛出的第一个观点是:

自主驾驶领域:Self-driving 和 Driverless 完全不同,并且 Self-driving 很危险。

这个观点可能会让目前正专心在 Self-driving 汽车上添加大量功能性东西的玩家不爽,但是让我们先来看看 Bridges 如何鉴定这两者区别:

- Driverless cars:只需对它说想去哪里,我们就会到达目的地;这种车可能都没方向盘,没油门踏板和刹车;我们可以在路上做任何事,包括听音乐、看书、化妆、煲电话、照镜子、读新闻,甚至不仅娱乐,还可以是个彻底办公环境,在里面检查一下马上要给老板看的报告啥的。

- 但 Self-driving:它需要一个“高度警惕”的司机,这个人会时刻准备好在事情出错时握住方向盘;而和它相关的一大堆已出炉文件显示:我们最好别在里面干别的事。

为啥呢?

这里的诡异之处就在于:2014 年,KPMG 曾专门针对“自主驾驶汽车”做过一次大规模调查,目的是更好理解下游消费者,结果,他们得到了一堆了不起的结论。

包括:绝大部分人其实不关心这些车能跑多快、有多高性能,他们唯一共同强烈表达的是:

想这些车同时能在人类操作模式下使用

谷歌那帮家伙没听;但汽车制造商们认真听了。

Bridges 观点如下:Self-Driving 给出的空间,其实是种“幸福的灾难式自由”,因为坐在里面的人,只要前面有个方向盘,并有“随时可控制”路面交通的心理假定,那么,他就一定会因为这个方向盘和路面交通搞出一些事情来。

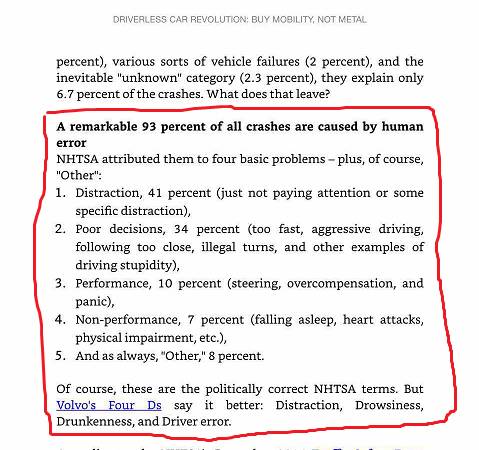

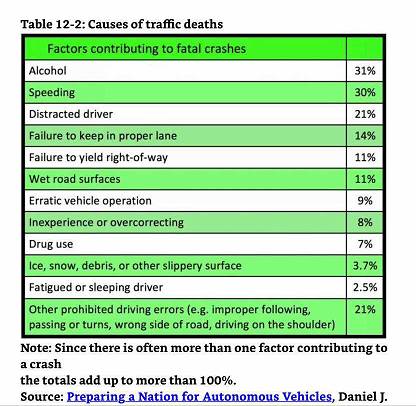

比如:当 Self-driving Car 遇到一个问题,你几乎不可避免会伸出大猩猩进化而来的手握住方向盘,然后,大猩猩进化而来的大脑开始判断和指挥。但一个重要数据是:目前人类 93% 交通事故是由“人为因素”造成,而在人为因素造成的交通事故中,因素排名第一是司机分心(Driver Distraction)。

再来看看因交通事故致死因素排名表:

我自己从不是个“安分守己”的司机,因此对作者提及的“分神再专注、专注再分神”的危险性心有戚戚。

换句话说:所有汽车制造商都在赌谷歌在方向性选择上的失败;而即便事情不这么发展,他们认为:谷歌工程师们要推行自己成果在市场实施方面也会进展很慢,因为汽车业一个通用规则就是“渐进式改变”,但 Bridges 说:他们又错了。

我还得说是视野之战

又错的原因是:谷歌将用 Uber 方式去做这门生意,而一个基于手机移动 App 的按钮服务,将使无人驾驶汽车像病毒一般传播。也就是说:当地球上大部分汽车制造商都在赌下代汽车的生产和销售时,谷歌视野是:去“卖服务”。

下面部分,将涉及一些八卦。

据说谷歌和汽车制造商们曾悄悄见面。这里的逻辑是:无人驾驶汽车需要很强的软件和传感器能力,并有造车经验,而谷歌有全球最好的软件工程师,后者有多年汽车生产制造历史。但如果你和我一样在 2009 年时就关注过 Tesla,你会知道:底特律家伙和硅谷出品的人,脑袋结构完全不同。

根本原因其实是利益导致的立场差异:每年全球汽车行业收入是 4 万亿美金,传统汽车制造商最多想对汽车升级,不想触碰会砸掉自己饭碗的更多东西。想想看:出租服务?而且是一个成本很低的出租服务?那就意味:它会杀掉很多物理汽车。或许,他们还想到了世界范围内的很多独立经销商,这个行业利润从不只是通过卖车,还包括维修、保养等一堆事。于是两者饱含幻想的见面,就像“网恋见光死”般无疾而终了。

而另外一面,也许正因为缺乏行业经验,谷歌用了极其简单的思维方式思考无人驾驶:

他们认为:Driverless Cars 事实上只需要三个东西:加速、减速、引导。据说谷歌无人车最新原型都没刹车,外加,油门踏板比目前我们车上的方向盘还要小很多(还在不断迭代,不知最终长啥样);同时,这家公司已经有了干这事最需要的宝贝:软件和传感器,它在这些方面已经世界一流。

不过更准确说:这种“简单”,应该体现在它负责人 Chris Urmson 只相信:决胜下代汽车战役的唯一关键是“安全”,他反复琢磨怎么减免交通事故,压根对讨论一年 4 万亿美金市场没什么兴趣。这里我再给出一些数据:美国每年死在高速上人数是 3.3 万人次;每年机动车辆事故数目是 1000 万次;每年因交通事故受伤人数是 200 万人次;每年客运事故是 2.53 亿次。而到 2015 年 7 月谷歌汽车已几乎覆盖 200 万 Miles 测试路途,其中没有发生一起是由它自身原因导致的交通事故。

多种可能性

那么,如果没了传统汽车制造商帮忙,谷歌有多少路可走呢?

第一,用几百亿现金买个小汽车生产制造商。谁还记得 2010 年中国吉利集团买沃尔沃的价格吗?只用了 18 个亿,而谷歌账面上到 2016 年底,现金+现金等价物是 1000 亿美金之多;

第二,出售移动服务经营权,向市场上所有玩家提供软件,这样能保证大部分人利益。但不管两位创始人最终决定怎么搞,Bridges 脑洞大开地进行了各种奇思妙想,话说既然底特律和硅谷无法结盟,那硅谷就自己结盟吧,他第一个脑洞大开的想法是:

谷歌和Tesla在一起

他认为这两家公司一起搞这门生意会特别有趣。首先,谷歌负责软件和基于云的一系列物流和分析,而声誉和客户忠诚度上无懈可击的 Tesla,负责汽车设计和制造。

当然,Tesla 在产业链上下游包括电池冷却等方面都有专长,而谷歌过去已经是个无孔不入的“八爪鱼”,这对组合将迅速提高生意门槛,最重要的:两家公司都在抓住公众对“新概念”的 Trust 方面非常出色,我们对他们家的新东西无力拒绝。当然,Tesla 现在自己在琢磨 Self-driving,并最终会向 Driverless Cars 迈进,不过这些细枝末节不重要,商业世界天天会变。

而 Bridges 更脑洞大开的设想是:

Google+Tesla+Apple

也就是说:谷歌负责软件、Tesla 负责硬件、苹果 500 多家零售店负责销售和一系列支持……

如果真是这样,那这门生意就“完美”了,尽管地狱的另一边,很可能会杀出另一支联盟军,但这样的团队已经足够世界一流。

不过,还有一家公司需要注意:记性好的人都不会忘记过去四年谷歌曾对 Uber 做下的两笔投资,一笔发生在 2013 年 8 月,Uber 2.58 亿美金 C 轮中,有 2.5 亿是 Google Ventures 甩出的;另一笔 2014 年 6 月的 12 亿美金 D 轮,Google Ventures 也是显著投资者。

那么,这两家结盟怎么样呢?一个负责软件/制造,一个负责运营网络,想想看:Uber 全球已有多少用户?但 Uber 把谷歌视为是竞争对手。

这里的逻辑是:成本几乎可随规模无限递减的 Uber 模式,它原本是很难被攻破的,外加,即便是资本市场遇冷的今天,它融资之路依然顺畅;不过,就像 Uber 对出租车业造成的颠覆性冲击,解决了“开车”和“导航”两大问题的无人驾驶也会直接包抄它业务:都有无人驾驶了,谁还需要一个有司机的汽车出租服务呢?

2015 年 2 月,硅谷传言:50 多个一流传感器科学家被 Uber 招至门下,而 Travis 甚至公开说过:Uber 最终会用“车”替代“人力”。

所以 Uber 业务目前实际上处在一个很奇怪的状态中:

Move to driverless 毫无疑问会让它曾大力“巴结”的司机下岗,也就是说:这家公司实际上已打算改变飞翔的翅膀,但它现在,仍然需要这些翅膀借以飞翔。

美国出租车司机数字是 23 万,有美国记者曾问 Travis 这些司机怎么办,他是这样说的:I’d say, look, this is the way of the world ,and the world isn’t always great. We all have to find ways to change with the world.

但 Bridges 对这次谈判语焉不详,仅说到类似谷歌和 Big Auto,似乎想象中逻辑完美并令人信服,但真想试一试时,Work out 不出来了。我听到版本是:他们曾专为此事会面,但最终没谈拢并各自为阵:谷歌将继续在 Uber 财务投资中获益,而 Uber 将开发自己无人驾驶技术。

可是问题/难题在于

谷歌是这个星球上最早进行无人驾驶路面测试的,它已经干了整整 8 年,并保持着非常典型技术创业公司的团队:12 个工程师,每个都不是普通人,so start small but prepare for big,而且,谷歌已经从它各种类型的收购中获益。

这里要说的第一个公司,是刚刚战胜了世界围棋冠军的 DeepMind ,这家英国公司在 2013 年 12 月展示了 AI 领域的一个应用,这个应用会教它自己去以“超人”水平玩经典视频游戏。

距展示应用程序后仅一个月,谷歌撒出 4 亿美金收购了它。据说 DeepMind 在强化学习+深度学习组合方面是人工智能方面的突破,它的技术可以帮无人驾驶汽车解决一些最基本和困难问题,比如在一个发生改变和未知环境下如何理解人类手势。

另一个项目是 Tango,这个东西可以跟踪和预测一个目标对象的 3D 运动,并通过它相机深度-传感技术,为周围环境创建一个精确的三维模型。Tango 技术代表了人类在机器人领域和机器视觉领域的 10 年研究,几年前谷歌通过对摩托罗拉的收购将它囊入怀中。

上述只是两个例子。Bridges 说:关键在于,实际上所有谷歌产品之间都存在着大量的协同和技术强化,包括它低功耗车载系统和传感器之间,对创建和解释一个复杂实时三维视野的裨益,以及云服务、谷歌地图、共享协作地图 Waze 等等,甚至是谷歌眼镜已经获得的经验,而正是这些产品与技术的交叉施肥,使谷歌汽车和 3D 模拟器成为可能。

而即使传统汽车制造商突然反应过来大吃一惊转用资本方式投资一些新技术,无人驾驶这个领域,小创业公司在获得“资源深度和广度”方面的难度也会决定它很难生存,死掉的远比活着的多。

下一个重要问题是

良好商业计划基本都以一个“价值命题”开始,那么,谷歌这门生意的成本和利润到底是如何呢?这里我先上些背景知识:

目前平均一个美国人,平均一年,会开 1.2 万 Miles 左右的路程,而这个人,大概在每 Mile 上花费成本是 76 美分(注意啊:这里还未计 Park Fee、Car Wash Fee、保险、维修、保养等一堆数字),也就是说:平均一个美国人,平均一年,会花 9120 美金,在 1.2 万 Miles 的驾车通勤上。

下面, 是 Bridges 给出的无人驾驶移动出租模式下的计价方式:

第一,它可以将上述 76 美分降到 Per Mile 的 39 美分;第二,如果你愿意“拼车”,成本还将降到 Per Mile 的 19 美分。

啥意思呢?上述每年 9120 美金,将骤减至 4680 美金,甚至 2280 美金。但是还没完,如果是在竞争更充分环境(假设市场上不只有谷歌在提供类似服务),这两个数字还将降至 3480 美金和 1680 美金。

而另一方面手机端用户体验,根据摩尔定律,智能手机每 7 年会提速 10 倍,14 年内它会是 10 倍乘以 10 倍也就是 100 倍。这意味什么呢?意味:当我对着智能手机说:

“Hello Mobility, this is Lynn, I need an auto to take Karen and me to her Mom’s house.”

(由于 Karen 名字早就在我手机 Favorites list 里,它会迅速识别并噼里啪啦告诉我,她知道的 Karen Mom’s address 和我们预期将到达时间,这个大脑已飞速计算过路面交通会耽误的时间)

这里不再详写,总之大概意思:一个私人司机会在 5 分钟内出现,很少说话,但大脑特别发达,包括能立刻找到城市中位置、知道正发生什么交通事故,能迅速分析该怎么绕道才能避过交通 Delay,并让你约见对象很快知道你会在多少时间内到达。

谷歌的商业计划书

为更好理解无人驾驶移动出租服务模型,Bridges 甚至还选择了一个城市进行说明。

Denver:这个城市公司雇员多/“通勤率很高”,据 U.S. Census 数据:平均一天,“内通勤上班族”是 26.8512 万人次,“外通勤上班族” 11.2382 万人次;而平均一起内通勤花费时间 24.1 分钟,外通勤 20 分钟。

另外如果采纳谷歌已收购的以色列地图共享公司 Waze 数据: Denver 主要 Highway 上行驶速度是 40.4 Mph;城市街道则为 17.0 Mph。

这里先做个假设:Denver 城市 2/3 通勤在高速发生,1/3 在城市街道(这个假设对 Denver 基本合理) ,那么,这个城市平均内通勤速度可以视为是 32.6 Mph;外通勤速度可以稍微预估高点,到 40 Mph。也就是说:平均一次内通勤时间是 24.1 分钟,速度 32.6 Mph,预估平均通勤路程 13.1 Miles;而假设平均外通勤时间 20 分钟,大概速度 40 Mph,以及平均通勤路程为 13.3 Miles。那么……

接下来,数学不好的人要睁大眼睛了。老实说,接下来的东西简直折腾死我,因为 Ruttes 对很多数据是怎么算出来的完全不解释的说:

下面论证开始:

假设移动无人驾驶出租服务可以在这个叫做 Denver 的城市,每个工作日早上(6:00am-9:00am)产生 4 个内通勤和 3 个外通勤,外加他们返程(3:30pm-6:30pm),那么每辆无人驾驶车一个工作日可以产生 185 Miles 的通勤:

4 × 13.1 Miles × 2 = 104.8 Miles

+

3 × 13.3 Miles × 2 = 79.8 Miles

=

184.6 Miles ≈ 185 Miles

而假设:如果平均每个移动无人驾驶出租服务,平均每天可产生 1.6 名上班族(数字有点奇怪,应该已计入“拼车”),和 7 次往返行程(4 次内+3 次外),那么如果制造出 1 万辆无人驾驶车,每天就可以服务 11.2 万(1.6×1万×7)人次上班族。

这个 11.2 万大概占 Denver 内通勤人口的 24%(计算方式:11.2万 ×4/7,再除以 26.8512 万 = 23.8% ≈ 24%);同时,大概占外通勤人口总数的 43%(计算方式:11.2万 ×3/7,再除以 11.2382 万 = 42.7% ≈ 43%)。

对运输业有概念/敏感的读者可能要问:后面这个 43% 比例是否太高了?Bridges 说,这是因为这一业务模式,运营商完全可以给到外通勤上班族一个很大折扣,比如 7 折,因为“空载率”是所有出租业务的祸根,而一个 7 折折扣能吸引外通勤人,有 70% 的正常收入总比一点收入也没好。

似乎时间已经来不及,这里我将只写结论,剩余部分留给大家自己去看(这本书值得一看,在亚马逊上是“全五星”),最后他的结论是:无人驾驶租赁服务模式运营成本,可以降到比出租车还低。

以下是原因

难题

不过,就像 Uber 的融资之战,这已经是个“资本联盟”的世界,在一切真实发生前,会突然杀出一支比谷歌动作更快的联盟军吗?此外,谷歌无人驾驶技术远未完美,还有一大堆难题需要解决,比如无法应对恶劣天气等等;以及世界上一些不光光是技术创新就能解决的问题,像肮脏的政治交易,后台有谁看过和“电动车”有关的那部纪录片 Who Killed the Electric Car 吗?

一切都不知道,但无疑有这些“视野”是好玩的,接下来 5-10 年,一切将非常有趣。