科技界“以小博大”和“快速前进”的神话正在生物技术领域上演。在这场全球瞩目的新冠疫苗开发大赛里,令人大跌眼镜的是:

世界四大顶级疫苗制造商,除了辉瑞,其他包括英国的葛兰素史克、美国的默沙东以及法国的赛诺菲,统统都被淘汰出局了。

取而代之的是,两家不为公众所熟知、从来没有产品上市销售过的后起之秀——德国的BioNTech,以及美国的Moderna,以超级快的速度冲过了终点线。

这两家公司都使用了mRNA技术开发疫苗。所谓mRNA,又称为“信使RNA”,它指示身体表达病毒蛋白并引发免疫反应。

与传统疫苗比,mRNA技术的最大优势就是快。如Moderna和BioNTech,从立项到开始做人体实验,两家公司都只用了大概40天。这是惊人的,在历史上还从来没有哪个疫苗能做到这么快。

2020年12月11日,美国FDA批准对辉瑞和BioNTech的新冠疫苗启动紧急授权,标志着mRNA制剂的首次上市。mRNA疫苗由此成为新冠疫情中第一个上市的疫苗产品——整个开发周期,不足11个月。而过去,一个典型的疫苗开发周期是5-10年,有时甚至更长。

但mRNA技术实际上是被新冠疫情催熟的。在此之前,从来没有一种新药是基于mRNA技术所开发。

换句话说:在危难面前,人类选择冒了一个险,赌了一把,目前看是赌成功了。但时光流转回2020年1月,当46岁的李航文身在上海,面对着和Moderna以及BioNTech一样的历史抉择时,他究竟是应该选择赌还是不赌呢?

(一)

斯微生物的故事,由此浮出水面。

这是中国第一家在悄悄研发mRNA药物的生物科技公司,也是目前大环境下有点儿古怪的一家公司:

斯微生物创立于2016年,不仅在mRNA上已经高强度投入了6年,还拥有自主研发的对mRNA技术至关重要的“递送系统”——LPP递送技术。这使其在全球为数不多的几家mRNA公司中独树一帜、自成一派,其他几家公司使用的递送系统都是LNP。

换句话说:在目前以仿制药闻名的中国制药行业,这是一家相当稀缺的真正由创新驱动的生物医药公司。

李航文,斯微生物创始人、董事长兼CEO,于美国德克萨斯大学MD安德森癌症中心获得博士学位,曾任美国罗斯维尔癌症中心药理及临床治疗系助理教授,有18年以上的癌症免疫治疗经验。

2020年1月,46岁的李航文面临着一个重大抉择:

一方面,他深知新冠疫情是验证mRNA技术的绝佳机会。但另一方面,历史上也从来没有人保证过mRNA疫苗能够成功。甚至在当时,都没有人知道新冠是不是“一过性”的。

根据后来我采访前葛兰素史克mRNA团队高层的人的说法:导致前全球最大疫苗制造商——葛兰素史克错失良机的最根本原因,就是他们内部犹疑新冠可能是一过性的。

这也涉及到了一段让葛兰素史克“杯弓蛇影”的历史:2002年中国爆发SARS,葛兰素史克曾很快介入并研发出疫苗。但几个月后SARS就没了,葛兰素史克白投入了一场,颗粒无收。

此外在新冠疫情前,mRNA技术的首选目标其实是癌症。

截至2021年4月,包括Moderna和BioNTech在内,全球有超过50%的mRNA临床试验都集中在了黑色素瘤、前列腺癌和脑癌的治疗上,且大部分仍处于早期阶段(临床I和II)。

斯微生物的前四年,80%的精力也在肿瘤研发上,20%才是传染病,包括与中国疾病预防控制中心的谭文杰教授合作开发MERS疫苗。与新冠病毒类似,MERS病毒也是一种冠状病毒。

也就是说:如果介入新冠,则意味着在一段时间内,李航文要先把肿瘤领域的研究停下来,转而投入95%甚至是99%的精力到新冠上。而考虑到要做产业化疫苗以及如GMP等工业化项目,斯微公司账上的几千万人民币,恐怕一年时间都撑不到。

李航文的决定是:All In。

很快,大洋彼岸传来BioNTech和Moderna的好消息,资本,像海浪一样涌进了国产mRNA疫苗公司。

2020年5月,斯微生物紧急融了A+轮3000万人民币。当年12月,又融了B轮1.4个亿。这个时候,斯微生物的投后估值已经突破10个亿,是7个月前A轮+估值的近 3 倍。

斯微生物,一下子从一家默默无闻、孤独地攻克着癌症难题的小生物科技创业公司,变成了全国性的明星、资本界的宠儿。

(二)

不过,为什么斯微生物非得自主研发一个自己的递送技术,而不是花钱从欧美公司手里授权一个呢?

这需要从斯微生物联合创始人兼CTO沈海法的个人故事说起。

十几年来,沈海法的大脑里一直盘旋着一个大道至简的难题:

一般来说,药物治疗分为两部分:1,首先,要有药物;2,要把药物送去该去的地方,也就是“药物递送”。

在医疗界,有人专门做前者,有人专门做后者,但沈海法是个罕见的“例外”——他同时在这两个领域钻研,明白这两者之间的逻辑因果关系。

2001年,刚在美国做完博士后研究的沈海法进入美国生物制药界,他发现了一个问题:

有很多小分子药在培养皿中都能杀死肿瘤细胞,但一旦把他们放入肿瘤病人的身体里,效果就没了。换句话说:药没有去该去的地方,而是大部分去了不该去的地方。

这其实也就是为什么肿瘤病人在做完化疗后会如此痛苦的原因:大部分药,去了不该去的地方。

工业界的经验,让沈海法明白有特殊的药物递送系统是很重要的。2009年,他回到研究机构,开始专注于研究针对各种新型药物的“特定的递送过程”。

这期间,他和他的小组发表了100多篇研究论文,多篇刊登在 Nature 和 Nature Biotechnology 等杂志上,并获得了十多项专利技术的申请和授权。

沈海法也做出了好几款递送平台,有专门递送小分子药的,也有专门递送大分子药的。当他又开始研究肿瘤疫苗时,有一次他做出了亚单位疫苗。

他想到:既然我能够做亚单位疫苗了,那么我应该也能够做mRNA了。

但mRNA疫苗需要另外一种特定的递送系统,于是沈海法开始着手调查LNP,他发现了两个问题:

第一,从研究的角度讲,还有改进的空间。

第二,LNP技术所属公司的专利覆盖范围很广,这导致后人再怎么努力,也不太可能有大的突破。

沈海法决定不用LNP,转而自己发明创造出一个新的递送系统来。

斯微生物联合创始人兼CTO沈海法

(三)

2021年12月1日,Moderna的股价暴跌了12%,正是与沈海法的发现有关。

需要注意的是:这不是Moderna第一次因为专利纠纷问题引发股价暴跌。2020年7月24日,股价因为新冠疫苗而在2020年突飞猛进的Moderna,也因为专利纠纷问题暴跌了10%。

有意思的是:每当Moderna的股价因为专利纠纷暴跌,加拿大上市公司——Arbutus Biopharma的股价就会暴涨:2021年12月1日,Arbutus的股价暴涨了44%;2020年7月24日那次,则暴涨了一倍多。

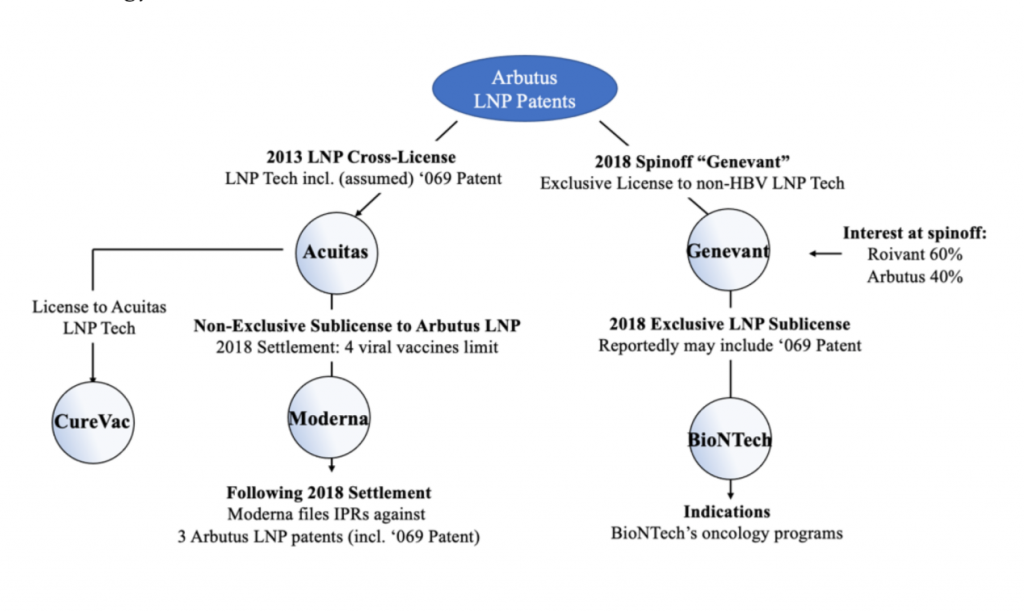

这背后,涉及到了一段LNP系列知识产权归属权和商业开发权的复杂往事。根据我查阅的英文资料,如下图:

图底部的三家公司,分别是mRNA行业的三巨头:Moderna、BioNTech和CureVac。而这三家公司,分别从不同公司手里,拿到了LNP不同专利覆盖范围的专利使用权。

详细来说:2013年时,Arbutus曾经将他的LNP技术授权给Acuitas,随后,Acuitas又将这些权利再授权给了Moderna。

2016年,Arbutus因为反对后者的分许可行为将后者告上法庭,直到2018年双方和解。

根据Arbutus的说法,和解条件包括要求后者同意其“之前给Moderna的四个非独家病毒疫苗分许可是唯一能够生存的分许可”、“每个都仅限于特定的病毒目标”,以及“Moderna对Arbutus广泛的LNP知识产权套件没有其他权利。”

但是显然,Acuitas还通过2016年的一些协议,将某些LNP技术授权给了CureVac。而尽管2018年的和解条件中称Moderna是唯一能够继续存在的分许可,但Acuitas与CureVac的关系目前仍在,说明Acuitas正在将自己的LNP技术许可给CureVac,而不是再许可Arbutus的技术。

随即,Moderna也开始针对部分Arbutus的专利申请自己的知识产权,称已经开发属于自己的LNP递送技术,但结果喜忧参半。

简单讲:Moderna 获得了一项知识产权的胜利(’127 专利)和一项部分的胜利(’435 专利),这两项裁决都是上诉裁决。但在针对Arbutus的LNP递送技术的’069 专利中输掉了。之后Moderna提起上诉,但被法院驳回。

2021年12月1日Moderna股价暴跌,就是因为美国联邦巡回法院驳回了Moderna的上诉。

Moderna的股价在2020和2021年突飞猛进

(四)

那么,到底什么是LPP递送技术,LPP与LNP的关键区别又是什么呢?

需要注意的是:尽管mRNA技术有快速、精确、安全和有效的优势,但是mRNA本身是强免疫原性的物质,直接暴露会导致很多副作用,而且mRNA分子的结构非常脆弱,在注射进人体之后,很容易就会被人体的免疫系统破坏掉。因此,肩负起保护mRNA在注射后不会被免疫系统破坏掉、能够将mRNA送到细胞内并解决组织和器官靶向性问题的“递送系统”技术就非常重要。

实际上,递送系统是mRNA技术的最大问题也是最大瓶颈,就像房地产行业的关键字是地理位置,mRNA行业的关键字就是:递送系统、递送系统、递送系统。

2015年,沈海法的LPP双层纳米粒递送技术在小鼠模型上试验成功。

LNP的基本原理是:用脂肪颗粒保护mRNA分子,既伪装它们,以防止人体免疫系统的攻击;又可以让靶细胞容易摄取mRNA分子,从而解决mRNA分子带负电荷的问题。

而根据沈海法的介绍,他把mRNA分子做成了一个核与壳的结构。其中,mRNA分子和聚合物浓缩成核,外面,再加上了一个壳。

也就是说:假设我们把LNP比喻为是用“蜂蜜”,把mRNA药物包裹在里面进行传输,那么LPP则可以类比为是:用“核与壳结构的瓜子”,把mRNA药物包裹在瓜子里进行传输。

这种“核与壳”的结构,能够在递送时更好地包裹和保护mRNA,并能够随着聚合物的降解,逐步释放mRNA分子,从而做到mRNA药物的更精准传递。

不过,除了生物安全性方面的优势外,LPP的其他优势也正在逐步显示出来,比如说稳定性。

因为疫苗的竞争其实主要围绕四个变量发生:1,功效;2,安全;3,定价;4,稳定性(如物流)。而由于mRNA分子的脆弱性,不够稳定是mRNA疫苗的最大劣势。

像辉瑞 & BioNTech的新冠疫苗,运输温度必须是在零下70摄氏度,因此辉瑞根本不向那些没能力应对物流条件的国家出售疫苗。Moderna也差不多,其新冠疫苗对运输温度的要求是在零下50摄氏度到零下15摄氏度之间。

但根据沈海法和我透露的信息,斯微生物已经用LPP研制出了一个冰冻干燥的剂型。“有可能以后我们的mRNA产品,只要放到 4 摄氏度的冰箱里就可以解决物流运输和稳定性的挑战了。”沈海法告诉我说。

(五)

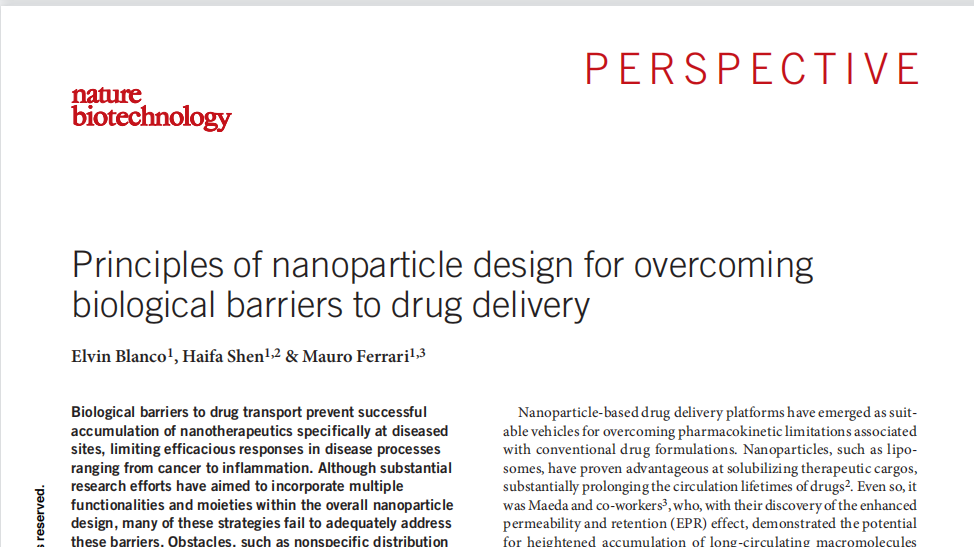

2015年9月,沈海法和同事撰写的LPP递送系统综述《克服药物输送生物障碍的纳米颗粒设计原理》在顶级学术期刊 <Nature Biotechnology> 上发表。截至今天,这篇论文被引用了4285次。

2016年,在得知沈海法已经打通递送系统后,李航文决定回国创业。

“这个时候,美国的Moderna已经开始红火。我当时就有一种很强烈的感觉,就觉得这种画面感一下子变得非常清晰。”李航文告诉我说。

在朋友的眼里,李航文的个性是个矛盾体。他既是科学家,但很多行为又不完全是科学家。他做学术没问题,但又不是一个纯学术的人。而在商人群体里,李航文肯定也不是最像商人的企业家。他有纯学术的一面,也有爱折腾的一面。

2016年,李航文放弃了包括辉瑞在内的好几个offer,兴冲冲地回了国。

就在李航文回国创建公司的第二年,斯微生物从沈海法就职的医院买下了LPP的独家专利归属权。

如果说2020年初,冒下风险决定全情投入新冠的李航文,显现出了作为一家创业公司CEO的魄力和勇于担当。那么从2016到2019年,默默无闻、艰难却又坚定地坚持着对肿瘤领域的钻研,并把LPP递送技术带到中国,则显示出了李航文的商业勇气和激情。

很少有人知道的是:中国人第一次用上mRNA疫苗,其实是在2018年。

2017年,斯微生物开始在国内做个性化肿瘤疫苗-PCV。2018年,通过研究者发起的临床试验,斯微生物实现了首例病人给药。

2019年,近20个志愿受试者初步显示出疗效。

2021年12月,该疫苗在澳大利亚拿到临床批件,成为整个亚洲在mRNA个性化肿瘤疫苗研究方面的第一名——而与之相比较,其他几家国内mRNA创业公司都没有在肿瘤方面做出这样的突破。

这些积累,当然也为李航文的临场决策,以及斯微生物快速切入新冠疫苗积累了扎实的基础和经验。

“2020年初决定介入新冠,主要还是基于mRNA的技术特点。同时我们用mRNA做肿瘤疫苗已有两年多,已经看到初步效果,因此我判断做出新冠疫苗是大有希望的。”李航文告诉我说。

事实上,当时斯微生物还很快就进入了疫苗专班成为牵头单位。这里头,斯微是唯一一家未上市的私营公司,其他都是大型药企,或者是国家队。

今年4月29日,斯微生物自主研发的mRNA新冠迭代疫苗获得了药监局的批准,开始开展临床试验。

海外市场方面,该迭代疫苗已经在老挝开展 2 期临床试验,在巴西获得了临床I、II、III期的批件。

规模化生产方面,斯微生物在上海建立了可以年生产4亿剂的现代化工厂,这是亚太地区最大的mRNA疫苗生产线。根据李航文的介绍,斯微生物的目标是要成为全球第三大进行商业化mRNA疫苗供应的公司。

换句话说,斯微生物将同时涉足mRNA平台技术的研发、生产以及销售,这又创造了一个全国第一。

如果说,早期的斯微生物还更像是BioNTech——创始人的背景都是做肿瘤出身,并且公司只负责做研发。那么2020年之后的斯微生物,则越来越像Moderna了:研发、生产和销售,全都要一手抓。

(六)

不过,什么是斯微生物的大图景呢?

需要注意的是:全球制药界其实有一个古怪现象——制药公司那么多,但传统上讲疫苗公司却只有四大。

如2019年,全球疫苗市场规模是350亿美元,但其中有超过80%的市场份额,是由葛兰素史克、默沙东、辉瑞和赛诺菲这四大疫苗制造商所垄断。

这主要是因为:

第一,疫苗品种的生命周期很长,长达10-20年,甚至30年;第二,疫苗领域的竞争极其残酷,既要比效果、价格、物流能力,整个物流配送还需要有很大的基础设施去支持。

这些都决定了:如果一家公司想要长期经营,就必须把很多东西做到极致,才能够追求极致的利润率,而这最终就导致了优胜劣汰、寡头垄断。

因此,实际上很难找到一家医药公司既能够做疫苗、同时又能够做肿瘤药,因为这两者所需要的东西并不相通,包括平台、人才、研发思路以及途径,统统井水不犯河水。

而mRNA,恰恰却很特殊——这种技术天然就有既能够做肿瘤药、又能够做疫苗的能力,两者的底层技术是打通的。

换句话说,斯微生物的最大价值,其实不在于这一次的新冠疫情,而在于它是一家平台型企业。正如最终是美团干掉了卖方便面的,这句话同样也适用于mRNA,mRNA技术所涉及的市场非常大。

而这也正是李航文的最大心愿:

“世界前 20 大药厂,基本都是治疗药物和疫苗制造并行,但过去,中国是完全割裂的,做疫苗的就是智飞、沃森,做药的就是恒瑞,从来没有一个既做药又做疫苗的模式。我们的目标是,要打造中国第一个既有治疗性药物(包括肿瘤药、一些基因治疗药物代谢药等等)又有疫苗的公司。说白了,我就是想在中国打造一个像辉瑞这样的公司。”李航文告诉我说。

2021年4月,斯微生物融了C轮,增资近10个亿人民币,投后估值达到了近55亿人民币。

这一轮,由招商健康、红杉资本、景林投资、药明康德共同领投。沈南鹏坐进了斯微生物的董事会。

一个月后,斯微生物又融了C+轮,增资近3个亿,投后估值接近63亿;2021年10月,斯微生物再增资7000万,投后估值达到了122个亿。

李航文的人生,在2020年之后都变了。

“2010年我在美国时就看好mRNA技术,但那个时候,我没有想到最先突破的是新冠疫苗,我总以为肯定还是肿瘤。”李航文告诉我说。

其实,李航文没有想到的事情还有很多。

包括始于2018年的国际局势动荡。

突然之间,斯微生物拥有的自主研发递送系统LPP,除了有明显的商业机会和开发优势外,还有了更深层次的含义:它对于中国,将能够避开LNP专利上被不稳定的地缘政治所引发的“卡脖子”的风险。