都说美国技术界日新月异,风险投资模式却变量甚少,通常零星、分散地发生在某些局部区域。比如上上周消息:Indie.vc 启动一个基金,专门投资那些有非常清晰盈利之路、但不适合传统风投模式的初创公司。而如果更宏观看,这几年“微 VC”的崛起和演变恐怕是美国投资界最值得关注的一个趋势。

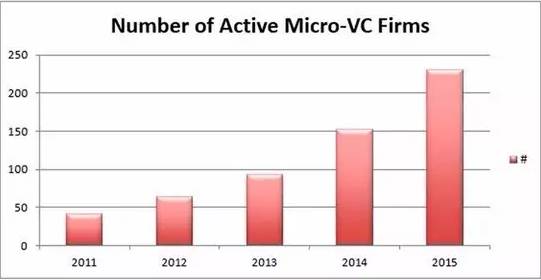

2015 年 8 月,有关美国微 VC 的数据是这样的:

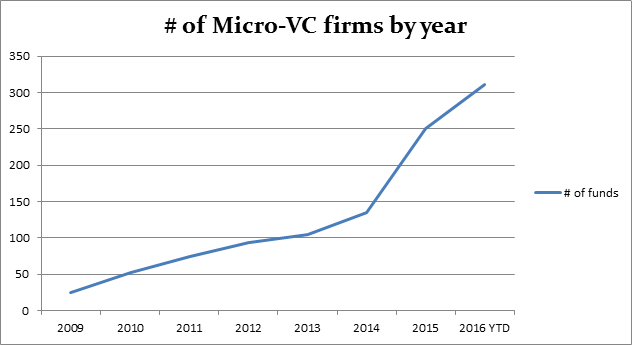

9 个月之后,这个曲线图是这样的:

到底什么是微 VC?

那么到底什么是微 VC?先解释下它定义,主要包括以下特征:

- 资金规模/门槛很低:低于 1 亿美金,但通常比 5000 万美金还小,而事实上去年秋这第一张图,约 50% 微 VC 融的资金规模低于 2500 万美金;

- 80% 投给种子轮项目;

- 超过一半数量在硅谷;

- 几乎 50% 没有传统 LP,主要资金渠道来自捐赠型基金、基金会基金、企业基金和基金的基金(Fund of Funds)。

- Fund of Funds 在“微 VC”方面日趋活跃,包括像 Venture Investment Associates、Cendana Capital、Sapphire Ventures、Weathergage Capital、SVB Capital 等,另外有一些顶级 VC 也参与了游戏。

利益结构

而他们利益捆绑/结构,通常以“特殊目的公司”(SPVs)方式设置,这里逻辑是:

“微 VC” 管理资金较小,很难采用传统 VC 优势,即对所投资公司中最有前途公司进行按比例再投资。作为补救,“微 VC” 管理者形成这种结构,以确保对表现顶级公司进行按比例分配投资(pro-rata investing)。

但这里的 SPVs,解决的不是基金层面问题,因为它通常是独立于基金外的一个实体,真实作用是:提供给“微 VC”的 LP 们一个绿色通道,比如那些基金的基金,让他们能对“微 VC”投资的 Top 级公司直接投资。而对“微 VC”,SPVs 结构经济回报也更好,因为是 Deal by Deal 结算方式,而非传统基金权益支付是基于整个投资组合。另外迄今为止,大部分 SPVs 是在线下“悄悄”完成,当然像 AngelList (syndicates)这种,是线上 SPVs 的平台增长趋势。

市场赌注不断进入

那么,到底是什么在驱动市场赌注不断进入?First Republic Bank 董事总经理 Samir Kaji 分析了以下几方面原因:

- LP 开始更重视规模较小的新兴风投;

- 这种资本形态捕抓早期创业公司方面能持续低成本、高效率运作;

- 能提供令人信服的高回报数据;

- 风投行业魅力让很多人想开始经营;

- 强大中期数据提振;

- 创业领域的技术解决方案已几乎涉猎每个细分行业;

微 VC 演化

就像美国种子轮融资市场开始变复杂(完成传统意义上的 A 轮前,通常会有几个种子轮),微 VC 大约在 2 年前开始被美国风投界广泛讨论,但这一资本形态今天已进化到 2.0 版本,微 VC 也变得十分复杂,基本可以分成三类:

第一类,“概念验证基金”。这种基金特点:

- 规模在 $5MM-$15MM;

- 起始支票 20-50 万美元;

- 很少领投,但会寻求成为积极合伙人;

- LP 常常是高净值个人和家族;

- 1-2 个合伙人(通常是 1 个);

- 投资者之前是成功天使或在风投机构工作过,但可能作为机构投资者,还没足够强大交易记录;

- 关注领域非常新或聚焦,这种“主题假设”需要实际业绩鉴定;

- 基金规模通常提供按比例遵循容量限制,这已导致 SPV 结构这几年呈指数型增长;

- 和预种子轮创业公司相似,获下轮融资关键在展示实在的牵引力和可持续的差异化;

第二类,“传统微 VC”。大概 5 年前,“超级天使”这个名字在美国被更确切的“微 VC”代替,多数微 VC 在 2010-2012 年间所做融资从基金规模、支票规模讲,特点非常像是填补天使轮和 A 轮之间的空缺,但现在只有 1/3 以上微 VC 属于这个分类:

- 规模在 $30MM-$50MM+;

- 起始支票 50-100 万美元;

- 常常是种子轮领投;

- 1-3 个合伙人;

- 常常是之前成功机构投资人(如 PivotNorth、Cowboy、Streamlined VC、Resolute VC 等),或已成功执行过“概念验证基金”的人(如 SoftTech VC、Maven Ventures 等);

- 经常会有一个董事会席位,这个席位常在恰当时让给 A 轮投资者;

- LP 是机构 LP 和非机构 LP 组合,其中机构 LP 约占 50-70%;

第三类,“全栈微VC”。很多全栈微 VC 仅关注种子阶段(很多晚期种子轮其实就是 A 轮),约有 10% 微 VC 属于这类,特点:

- 规模在 $75MM-$150MM;

- 起始支票最多 400 万美元,但最常用是 100-200 万美元;

- 几乎总是领投/定价者;

- 常投资晚期种子轮;

- 2-4 个合伙人,通常为 2-3 个;

- 有能力进行下轮募资;

- 常常是成功投资机构出来创立,类似公司包括 Data Collective、Floodgate、Amplify、A capital 以及 Felicis Ventures;

- 几乎总在董事会中占一席;

- 上游 LP 集中表现为机构 LP。

很多微 VC 会在第三种资金规模内继续筹资,但有些也可能会走 True Ventures 或 First Round Capital 的路,进一步规模化。

总结

这几年将是微 VC 极不平凡的几年,接下来几年里,也要密切关注微 VC。