(一)

“出海”是近几年中国最热门的话题之一,这拉开了互联网通信云公司融云在广州召开的全球互联网通信云大会(WICC),也拉开了我与融云CTO任杰的一场对话。

尽管融云十分低调,主要在幕后,为开发人员的应用程序快速添加上如即时通讯、实时音视频等的通信功能。但作为美国云通信平台即服务(CPaaS)公司——Twilio的中国对标公司,这家公司十分的有意思。

这主要表现在:融云对客户的价值上。

因为在美国,像Twilio这样的公司,对于创业公司的价值,通常会被类比为是:亚马逊的AWS,或者是金融科技公司Stripe。

让我们先来看一段亚马逊创始人杰夫.贝佐斯的话。

很早以前,当美国著名科技记者莫博士问贝佐斯:为何要投资太空探索时,贝佐斯是这样回答的。他说:

“我把(太空探索的活力)与互联网相比,后者有大量的活力。当我创办亚马逊时,只有我和其他几个人…20年后,我们为近3亿客户提供服务,有1000多亿销售额,而我们,只是这个20年前还不存在的庞然大物中的一家公司。这一切,就是您看到的与太空活力截然相反的东西。但为什么会这样呢?

我想我知道原因。因为如果你回到我创办亚马逊时,所有支持亚马逊的重型基础设施,都已经到位。我们没必要发明一个远程支付系统,因为它已经存在,它被称作是信用卡…我们也不必发明运输、本地运输、最后一英里,因为有一种叫做美国邮政服务和UPS的东西,它们不是为电子商务而被发明出来,但如果让我们自己在20年前投资部署,则要花上数千亿美元的钱,这根本不是像亚马逊这样的公司能够想象的。

贝佐斯的意思是:他想把自己做亚马逊时曾经受益的“基本构件”,在太空里先落实到位。

这里,关于AWS和Stripe最令人兴奋之处在于:他们构建了一个“新的层”,用以支持企业家精神和世界所需要的那种活力,但不同之处,则在于:

贝佐斯谈到的第一层,是关于具有大量固定成本和最小边际成本的大型资本投资。这意味着:贝佐斯和其他人,基本上是在免费利用这些东西。而以AWS和Stripe为代表的这个新的层,则是关于“持续地使用”。

也就是说:Twilio、Stripe和AWS对于企业家的价值,并不在于帮助降低成本,而在于,一方面,帮助控制成本;另一方面,则显著地提高企业家的专注度和专业化程度,以让开发人员可以把时间花在构建“差异化”上。

这就是Twilio在涉及任何与通信有关的事情时所扮演的角色。它实际上,是在做一种关于“差异化开发者体验”的投资。

2016年,Twilio在提交给SEC的S-1文件中这样写道:

“因为沟通是一项基本的人类活动,对于建立伟大的企业至关重要,我们希望将沟通融入到我们的软件应用程序中,但创新的障碍太高了。Twilio 就是为解决这个问题而开始的。……

(现在)消费者对实时的、个性化的交互有更高期待,这就需要进一步的快速创新。为满足这些需求,软件开发人员必须能自由地实验、快速地构建原型,并快速部署可以大规模扩展的新应用程序。然而,遗留的基础设施不支持这种新范式,因为它们通常实施起来缓慢、复杂且成本很高,操作和迭代不灵活。”

最后一段话是关键:

如果说,Stripe解决的是让企业家可以不用再在支付的基础设施方面花心思,那么Twilio,则要更加的有趣。

它是关于对消费者市场来说,至关重要的——“用户体验”。

举一个例子:Uber的开发人员使用Twilio,为Uber应用程序快速添加上语音或文本的通信功能,这样,我们就可以给司机打电话或是发短信。

融云也一样。但因为中美市场的差异,Twilio从创立开始,就捆绑了大量的运营商资源,因此短信和电话语音是Twilio的核心通信功能之一;而融云,则把通信功能主要聚焦在了“IM(即时通讯)+RTC(实时音视频)上”。

以上这一切都决定了:融云是一家我们在谈到“出海”时根本绕不过去的公司。

不仅仅因为它帮助开发人员和企业家构建“差异化竞争”,以及PaaS服务商的身份,让融云追求“规模效应”,从一开始,就自研自建了一个全球化的通信网络,早早地跟随中国企业出海而出海,几乎见证了中国企业出海的数次变迁。

本质上还在于:

融云是一家关于“消费者体验”的公司。如果你想出海,你不仅无法忽略融云底层的技术、伴随时间而来的经验,你也无法忽略融云对出海见微知著的“洞察力”。

(二)

关于出海,一个最有意思的问题可能是:

疫情,究竟对中国企业的出海产生了什么样的影响?以及什么品类,是疫情爆发之后中国企业出海的最新趋势?

在任杰看来,中国企业出海至今已有三波。其中每一波,品类与市场的选择,背后都有深刻的成因。

第一波,在2014-2018年。这波主要以工具类创业为主,代表性案例是:猎豹。

“这类产品的特点与人性没有太多关系,而主要与提升效率有关。有些,则还和当地的国情有关。”任杰说:比如一些地方还是3G网,看YouTube不方便,我就做一个东西把它下载下来,让大家去看等等。但基本上都属于提升效率。”

不过,工具类产品也有天然的缺陷。

“工具类产品的用户活跃度和留存度相对较差,一般都属于低频,用户希望用完即走。而这种缺陷,也会影响到公司的变现能力,因为使用时长短,会导致尽管用户数量可能不少,但总体流量还是会小。”任杰指出。

这个时候,尽管国内的互联网市场,已经不再像移动互联网初期那么容易获取流量。但整体上,中国企业出海还是少,更多是“尝试性”出海,且大多数产品,都以面向和中国地理位置比较近的东南亚为主。

第二波,则发生在2018-2020年的上半年。

这个时候,国内互联网行业的竞争已经更加残酷,包括人口红利在内的各种红利都已消失。这就使出海,从之前的小规模主动尝试,变成了“不得不”的大规模出海。

区域也突破了东南亚,开始前往非洲、巴西等南美国家,甚至还有中东。

这波出海以“内容运营类”公司为主,最典型的就是TikTok。而这背后,也有深刻的原因:

根据任杰的介绍:所谓“运营”,实际上,就是去人为地干预,去帮助企业成长,而不是说:我创建一个平台,然后大家就会自己过来这么简单。

而在这方面,中国企业有天然的优势。

“因为一方面在2014年以后,国内的互联网发展已经很深入,大家都开始深挖,做内容的越来越多,大大小小、各种领域都做。另一方面,中国市场的人口基数很大,这类产品的团队在国内已经得到很大历练,获得了很多经验,包括一些模式的验证。所以到2018年时,中国的企业家们突然发现:在国际市场上,我们的这种运营能力,实际上是相对比较独特的。”

而与之相反,美国人或者说美国企业,不擅长这类业务,或者说不愿意做这类业务。

“因为运营类业务通常比较苦和累,需要去当地找主播资源、内容资源,各种资源都要谈合作。而美国的企业,绝大多数都更喜欢做一些讲究效率、短时间内能以低成本获得一个更大的扩张、利润更高的事情。典型的如WhatsApp,在全球各个国家,你都可以认为它是没有员工的,Snapchat也差不多。”任杰指出。

也就是说:近几年在美国做得风生水起的TikTok,实际上背后的运营,花了相当多的功夫。 而当疫情开始,也拉开了中国企业出海的第三个阶段。这波出海,从2020年的下半年开始。

(三)

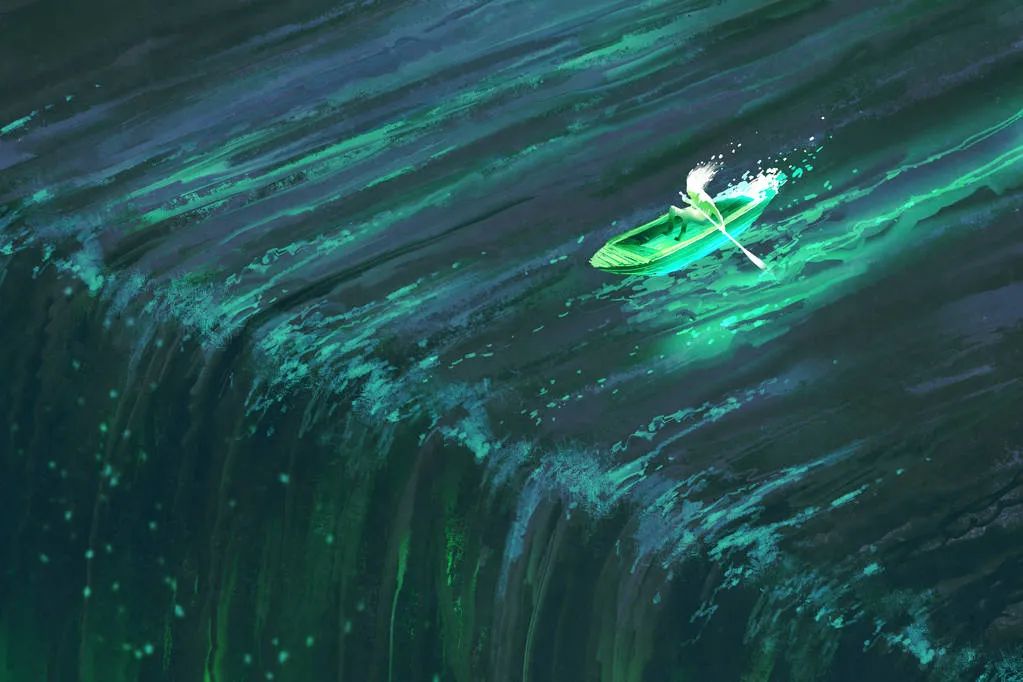

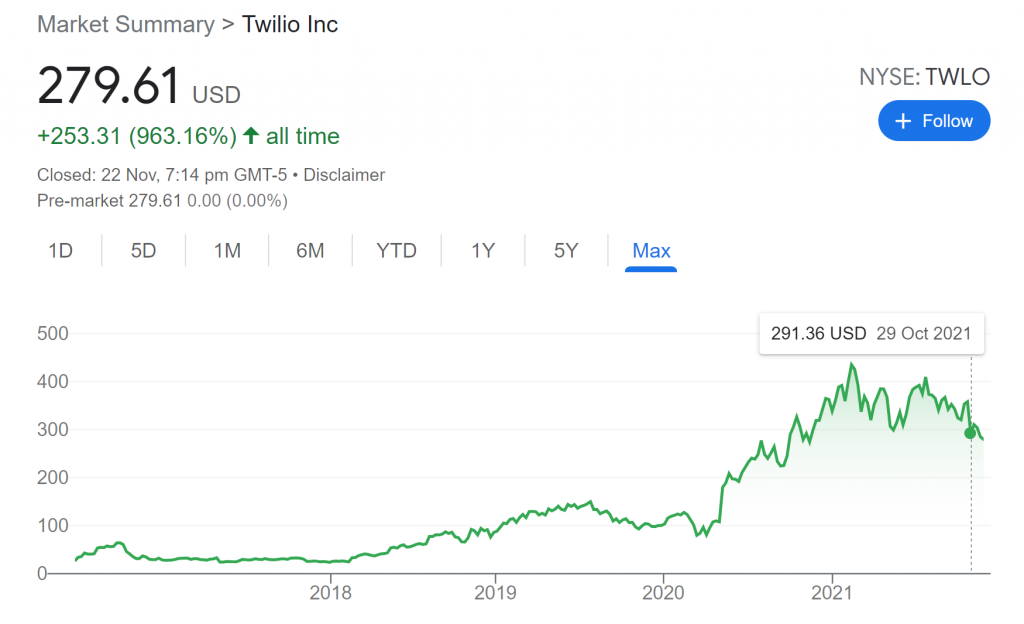

有意思的是:在问及第三波出海的主要品类之前,我们需要先来看一下Twilio的股价。

如下图,美国云通信平台即服务公司Twilio于2016年上市,但是它的股价,在2020年初时突然大爆发,迎来了一个相对陡峭的坡度:

与此相对应,融云这边的数据,也差不多。

根据任杰和我透露的数据:

今年前三个季度,融云收入的增长率都在50%以上。而作为通信平台最看重的几个数据:1)消息量,今年至今以来,增长达到了90%以上;2)音视频的分钟数,今年以来同比增长也达到了300%以上。

“去年下半年开始,中国的企业突然发现:全球的人口并没有增加多少,但使用时长,却一下子增加了。”任杰指出:这是因为中国地区以外的人,在疫情开始之后,突然有了大量的空闲时间。而这就跟人口增加差不多,于是,中国的企业家们又开始在里面找新机会。

人空闲下来会干什么呢?

根据任杰的介绍,第三波中国企业的出海,主要品类就集中在了“社交泛娱乐”上。这包括有陌生人的社交、直播,还有像Clubhouse这种语聊类项目。

也就是说:正好与Twilio或者说融云的业务,“不谋而合”。

因为5G,尤其是疫情的牵引力,使得文字消息、语音、视频、实时音视频等等这些通信云类的业务,突然之间,都得到了大爆发。

(四)

而这其中,一个典型的案例,就是在中东大火的Beeto。

简单讲:Beeto是一个集合了Facebook的熟人社交、Instagram的图片社交、Twitter的新闻资讯获取,以及Youtube短视频优势的集大成的社交App。它背后团队,是新浪微博的技术团队。

去年在中东上线仅3个月,Beeto就以其差异化的产品定位,一举成为中东市场爆款级的C端社交平台,在沙特iOS应用商店Top Charts的榜单上,超过了老牌社交巨头Facebook,位列第四,甚至一度冲到了榜首。

也因此,Beeto的CTO 陈昊受融云邀请,在WICC广州大会上,与中国千余名开发者做了出海相关的主题分享。

但需要注意的是:Beeto之所以能够获得如此快速的发展,背后实际上离不开融云在底层技术方面的支持。

根据Beeto CTO陈昊的介绍:

在Beeto立项之初,考虑到数据安全性,要求全部数据都尽可能留存在沙特或中东地区,因此,Beeto的多项技术服务都会部署在当地,如图片、视频转码、IM通讯等,都是由Beeto团队自己研发。

但随着业务的发展,如果所有基础服务都要自研,会占用Beeto大量的研发资源,甚至拖累主营业务的发展速度。而由于中国与沙特两地有5个小时的时差,在运维服务的响应度上,也会导致Beeto出现瓶颈。

因此,从直播业务开始,Beeto就选择了融云作为技术服务商。

这一方面,是考虑到稳定性、价格以及便利性;另一方面,则是因为融云在沙特当地,有专业的技术支持和服务团队,还有优质稳定的全球链路,以及可灵活配置的直播解决方案。

“在项目的整体上线速度以及提升用户体验方面,融云给了我们很大帮助。”陈昊指出:未来,我们也在期待:融云的IM+RTC双线产品,能够协同赋能Beeto更多业务场景,赋予Beeto更多元的社交玩法。

陈昊后面的这一句话,其实相当值得玩味,因为它指出了目前大规模泛社交娱乐公司的一个新需求趋势。

根据任杰对客户需求变化的洞察,他发现:目前融云的客户需求,实际上正呈现出一个新变化,那就是:开始呈现出复合式的需求。

也就是说:以前一个客户,可能只需要IM的支持,但现在,这种需要IM的客户,有非常大的百分比,同时也需要实时音频和视频通讯。

并且两者之间,不是替代关系,而是完全的相伴生、同时存在的关系。

“这里还有一个原因是,从泛娱乐出海的角度看,中国企业更擅长的是运营类业务,而这类业务有一个很重要特点,即刚开始时,可能是单点切入,但到后面,会需要更快地加入一些新玩法、新场景以及新功能,以让用户能够更长时间地留存。”任杰指出。

也就是说:从开发者需求趋势上看,开发者们希望能够有更多模块,更快地加入到这些不同玩法中。其中每一个玩法,可能吸引来的用户,不像以前单一的那么多,但如果10个玩法加起来,就会比原来的1个更多。这也是一个趋势。

“所以我们也在适应这种趋势,在做更多场景化的模块时,能够让开发人员更快去接入,更快完成这些业务。”任杰说。

不能忽视的是:中国企业在出海的另一个很大机会,实际上是在B端产品的出海上。

而B端产品对音视频的需求,是一个比C端市场更大的市场,并且正在酝酿爆发阶段。

除了会议类场景,很快,金融服务类等等这些To B业务,都会逐渐需要转变成为在线方式完成服务的过程。

一句话总结:未来的十年,通信云在与各个场景与新技术的融合下,恐怕将成为各行各业的“水电煤”,作为一种具有基础资源性质的要素,为各行业的数字化创造更多价值。

融云也将在中国企业的出海方面,扮演越来越重要的角色。

(PS:关注融云微信公众号,在融云微信公号里回复【WICC】就可以获取到融云WICC大会现场的PPT)