一年前,美国风投界很多人预测“冬天要到了”,但时间进入2017年2月,VC募资市场却红红火火,事实上据硅发布追踪数据:2016年是VC向LP募资创纪录一年:美国地区,有253支基金共募资约420亿美元,创下十年来最高纪录,并且由于风险资本周期,一些较大机构回归市场完成10亿美元以上基金募资,这些GP包括:TCV、A16z、Founders Fund、Norwest Venture Partners、Greylock Partners及KPCB。

那么到底发生了什么呢?前两天,Upfront Ventures合伙人Mark Suster发布2016 VC行业报告,以数据方式把美国创投界资金详细捋了一遍。So WTF happened?结论是:风投界的“全球变暖”大规模削弱了“冬天”,2017-2018年美国创投圈实际上非常乐观。来看下Mark Suster观点。

“冬天”确实来了

我们在做 VC&LP 年度 VC 行业调查时发现:相比 2015 年,2016 年有约两倍 VC 减少投资——比例超过 30%。

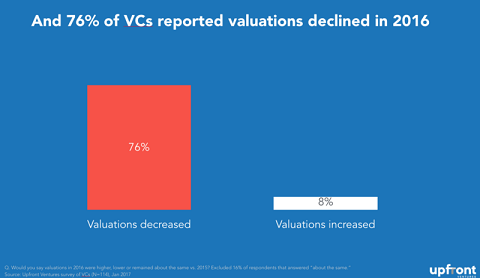

同时投资估值下跌,调查中有 76% VC 指出:2016 年估值要低于 2015 年。

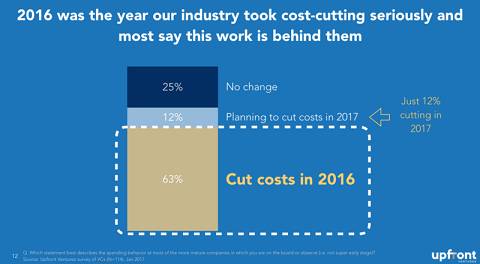

且多数 VC 在 2016 年都获得更有利条款;另外创业公司董事会在控制烧钱速度、讲究实效运营上也表现得更为训练有素,差不多 2/3 被调查 VC 把“削减成本”称为常态。

问题来了——如果 VC 投资速度已经放缓、估值下降、烧钱率大幅放慢,那么这个冬天里还发生了什么呢?

“全球”变暖

首先可以确定的是——来自中国、新加坡、阿联酋、沙特阿拉伯、日本和其它地方的投资者把因美国 VC 收手而出现的资金缺口给补上了。

以下这张图能让你鲜明看清:中国对外直接投资(FDI,不包括房产)在 2016 年一飞冲天,虽然 FDI 总投资额和风险投资额不是一回事,但你可以通过它了解国际趋势。

美国有 Facebook、亚马逊、苹果和谷歌这些巨头,中国也有 BAT 与之抗衡。单单百度一家就募了 32 亿美元用作风险投资——包括一支 A 轮基金和一支晚期基金,如果按美国标准,这 (32 亿)相当一家公司手里同时握有约 65 支种子基金。

之前,阿里在 Magic Leap 一笔交易里投了 8 亿;新加坡主权财富基金淡马锡也给 Verily(生命科学公司)投了 8 亿,光这两笔交易投出去的钱就相当 32 家美国种子基金。

WeWork 从中国投资者那募了 6.9 亿、NextVR 募了 8000 万,MetaAR 也拿到 5000 万。事实上,现在有那么多中国 VC 基金在美国四处追逐投资收益,且要把美国创新带回中国,以至于我都可以单独为他们写上一个完整 PPT。

然而,不只是中国和新加坡,沙特 PIF 和阿联酋 Mubadala 也联合日本软银组建了一只新基金,规模是 1000 亿美金。随着油价下跌,这一地区迫切需要将资产多样化并吸收创新,这可能也是为什么科威特投资总署给 Jawbone 投了 1.65 亿、沙特 PIF 给 Uber 投了 35 亿。

所以全球资金都会涌向硅谷——除非川普干出什么蠢事。

全球“变暖”

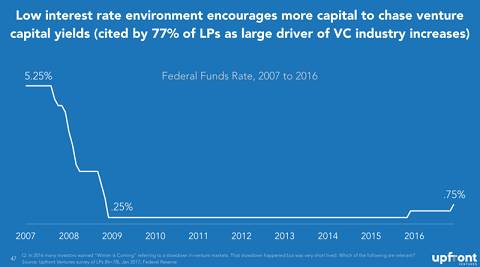

刺激 VC 市场的一个重要因素是低利率环境。我们调查中:77% 的 LP 和 VC 都认为这是 VC 市场繁荣的重要因素。

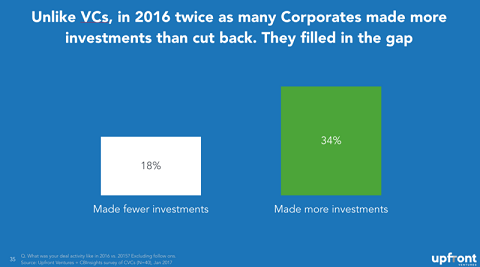

而 2016 年补足 VC 空缺的不只有国外投资者,另一主要群体是企业。

除谷歌、英特尔、Salesforce 和高通这样的老 CVC,其他企业投资机构也加入战团。过去 4 年 CVC 从 61 家增长到 131 家,整整翻了一倍多。所以你会看到:通用汽车给 Lyft 投了 5 亿、BMW 启动 5.3 亿风险基金、Comcast/NBCU 给 BuzzFeed 投了 2 亿,就连孩子们喜闻乐见的芝麻街栏目(美国著名幼儿教育节目)也有了自己风投基金!

相比 2015 年, 2016 年有两倍 VC 减少投资,但 CVC 却恰恰相反,超过 50% 的 CVC 说会在 2017 年做更多投资。

过去 18 个月企业不仅在风投上发力,他们还常巨额收购,且收购者往往不是科技界的:联合利华以 10 亿美元收购了 DollarShaveClub;沃尔玛以 30 亿收购 Jet(详见硅发布之前报道《又一独角兽或消失: 这次是奇葩电商 Jet》)。我们都知道,企业并购可以带来更多风投行为。

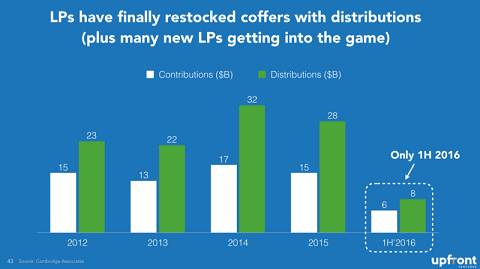

另一面,LP 们终于存起小金库,过去 4 年他们从 VC 处回笼资金数字要远远大于 VC 向他们募集的资金。其实这张表格最让我吃惊!

当 LP 们资金回笼,会把钱再分散投资到新资产项目,但当 VC 产出回报比其它资产类别更高时,他们也会赢得更高资金比重,这时看到 VC 基金数量和总募集金额都翻番也就不足为奇了。

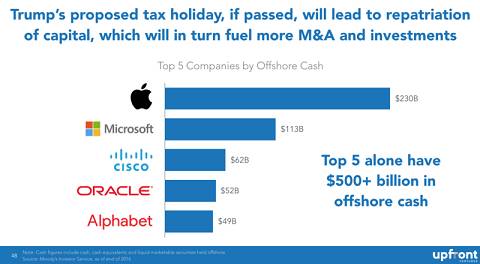

其实我绞尽脑汁也很难想出美国现任总统有什么值得称道的地方,但他做出的一项决定对美国科技业有利,那就是对回流到美国的外国资本开放免税期。

很多科技公司在海外赚得巨额利润,但因为回国要缴税,就索性把资金留在国外。我们估计美国排名前 5 的科技公司有超过 5000 亿美元海外资产,如果这些钱回流美国会促进增长:不论是研发开支、企业并购交易还是 VC 募资。

所以如果要我预测未来两年 VC 业会如何,以及为什么我觉得 2017-2018 对美国创业者是好时机,以下是我的解释:

不过我要强调的是:融资和投资回报是两码事。如果行业得到过多资金,我怀疑将导致创业公司和 VC 界“坏行为”发生,然后进一步导致整体行业回报率下降,之后融资也将变得更困难。

但这也是我们称之为“经济周期”的正常商业现象。