最近美国创投圈传播得比较多的一篇文章:The Best Time To Invest In Startups? Always.,来自股权众筹平台 FundersClub 联合创始人和 CEO Alexander Mittal。本文已获 FundersClub 翻译授权。

投资创业和投资股票及债券不同,但就像投资传统市场,风投生态系统也有高峰和低谷。如果只在高峰期投资,则投资者不仅会错失“低价买进”机会,还将失去早期进入下一个 Uber、Airbnb 和 Facebook 的机会,而这些公司都是在市场疲软期进行的种子轮和 A 轮。

手要稳定,同时别担心“短期前景”

这个道理很多风投人会忽略,他们在市场经济增长时带资金进入,然后,在经济减速时悄无声息消失,也有人在讨论现在风险资金就是“撤回”模式,2015 年 4 季度风险投资下降 30%,他们也许是对的。

但多数风投似乎明白“低价买进”理论。据《华尔街日报》报道:2016 年一季度风投机构向 LP 们融资达到过去 15 年来最高水平,但机构一直不愿扣动投资扳机,也不想在不稳定期签支票,2015 年 4 季度和 2016 年一季度的疲软投资数据也证实了这一点。

这种情况对不想随大流的投资者们也许是机会。在任何类型的资本市场,“稳定”投资都很重要,而这点在风投市场则可以视为是“必要”:

股票市场的牛市可以带来 50% 的提升,错过峰值的人可以在 S&P500 测试值后投资,但对风险投资,“完全撤离”是灾难性的,3-5 件非常成功案例就能成就最好的基金,事实上对像 Facebook 或 Twitter 这种特别成功案例,一件就足够了。

Spark Capital 合伙人 Mo Koyfman 指出,“风投通常赌 7-10 年投资期内出现的趋势。这种上下文语境下,傻子才会试着去选市场时机。”Spark Capital 是 Twitter 和 Oculus 早期投资机构。

但这方面,即使是最有经验的投资人和 LP 也会犯错误。

哈佛捐赠基金,规模最大基金之一,2004 年时作为 LP 从 Accel Partners 退出,原因是 Accel 没投资谷歌,而当时 Accel 的投资组合公司在整体市场环境下乱作一团。一年后,它向哈佛学生扎克伯格投了 1270 万美元,哈佛捐赠基金错过了这个投资回报率至少是 700 倍的机会。同样在 Accel 投资 Facebook 前,退出的 LP 还有普林斯顿和麻省理工捐赠基金。

“因为短期动荡就置身事外,就像因为外面有风就不种果树。”Chris Douvos 说,他是领投 First Round Capital 等著名基金的 LP。

“宝石”经常在市场低落期出现

过去 25 年出现过 3 个创业高峰:1999-2000 年、2008 年早期,还有最近的 2014-2015 年第 3 季度。而在市场低潮期,一些天使、风投和 LP 退缩时,那些世界上最有趣的公司进行了早期融资。

第一次科技爆炸后的不安感,延续到了 2005 年。在此期间,除 Facebook,Kayak 在 2004 年 3 月进行 A 轮 1000 万美元融资,一个月后,Tesla 获得 A 轮 750 万美元,还有 Skype 在 2003 年 1 月从 Bessemer 那获得金额较小的 A 轮。这些公司明确了自己定位,而且给早期投资者贡献了主要净收益。

许多投资人在 2008 年金融危机后又变得胆小,但这段时间,应该说是风投市场比较好的一个时间点:

- Dropbox:A 轮 600 万美金(2008 年 10 月)

- Twilio:种子轮 60 万美金(2009 年 3 月)

- Airbnb:种子轮 60 万美金(2009 年 4 月)

- Uber:种子轮 25 万美金(2009 年 8 月)

- Square:A 轮 1000 万美金(2009 年 11 月)

即使是 YC 联合创始人 Paul Graham 当时也表达了对事情发展的担忧。“2009 年冬 YC 有批孵化公司毕业,当时有人警告 Paul 没投资人会在 Demo Day 签支票。”Garry Tan 回忆,Garry 之前是 YC 合伙人,现在是天使投资人:“现在为止,YC 的最大成功在于抓住了好时机。”

Tan 提到 Aribnb 于 2009 年 4 月获红杉种子轮 60 万美元。他还提到 2008 年秋天,红杉为其投资组合公司做的一个演示,时间就在雷曼兄弟破产和华尔街救援之初。红杉为此做的幻灯片上,列出了创业公司融资黑暗时机延长的几大经济原因。

一张图片上有个墓碑,上面写着“抓住好时机”几个大字,这已开始成为硅谷传说一部分。接下来几年,风险投资的确减缓,但事情没有红杉预测的那么悲惨。

事实上虽然红杉嘴上说要挂了,它还是在其他人都撤时,抓住了投资好公司的机会。就在它做了演示后一周,2008 年 10 月它完成对 Dropbox 的 A 轮投资。

跟 2008 年比,红杉的确大幅减少了 2009 年种子轮和 A 轮投资总金额:2008 年 1.36 亿美元,2009 年减少为 4800 万美元——但它交易笔数只少了一笔,即从 2008 年 14 笔减少为 2009 年 13 笔。作为训练有素且经验丰富的投资机构,红杉在谈判中保持了自己地位,并在危机后的 2009 年继续保持自己投资步伐。

部分优秀风投在低谷期增加投资

一些精明投资人甚至会在这个时期增加早期创业公司的资金分配。

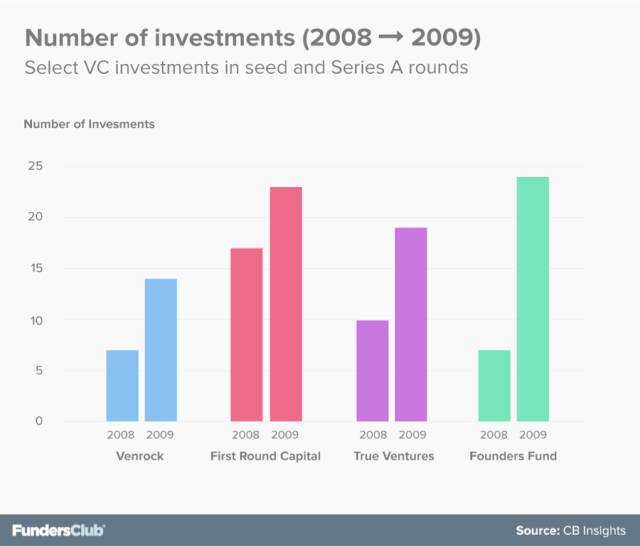

First Round Capital 在 2009 年 11 月参与了 Square 的 A 轮 1000 万美元,并在 2010 年 10 月领投 Uber 种子轮。该机构 2008 年共完成 17 笔交易,总金额 2300 万美元;到 2009 年则完成 23 笔,总金额 6500 万美元。

情况相似机构还有 Venrock,它在 2008 年时进行了 12 笔早期投资,总金额 8300 万美元;2009 年则进行了 14 笔,总金额 1.16 亿美元。

期间,其它在种子轮和 A 轮有野心的投资方还包括 True Ventures,2009 年早期投资总金额上升 50%。该公司在 2008 年末参与 Fitbit 的 A 轮,并在 2009 年参与 Puppet Labs 和 PayNearMe 的 A 轮。

还有 Founders Fund,这家公司 2008 年时进行了 7 笔早期投资,到 2009 年这个数字是 24,成了之前 3 倍多,它投资公司包括 Twilio、Yammer 和 bit.ly。

First Round 合伙人 Josh Kopelman 在最近写给 LP 信里指出:“我们相信不管是市场上升还是下降,好公司都会出现——所以在循环开始和结束时,坚持我们的投资模型(和策略)尤为重要。”

投资机构或天使投资人或许可以利用一些宏观信号做出判断,但投资市场,却几乎没股票市场和债券市场那样的弹性,而这其中,显著的“估值降低”是这个市场为数不多“可以买入”的指标之一。从最好风险基金投资模式中可以看出:这些基金相信这一点,但传统市场中的零散投资人则从来不信。

在低谷期活动频繁的投资机构会注意效率及现金保留情况。Brian Matthews 是圣路易斯 Cultivation Capital 公司联合创始人和一般合伙人,他告诫自己公司“继续用正常速度投资,但要告诉我们投资组合公司盯紧烧钱率。”

烧钱率低的公司,有时间让自己构思完全的产品演变进化,有时还能有利益支点。Accel 和 Andreessen Horowitz 于 2010 年 2 月和 4 月分别投资 Slack 种子轮和 A 轮,那时风投市场还很安静。当时 Slack 还是个游戏公司,现在它已演变为一个价值 10 亿美金以上的生产力软件公司。

风险投资总像全垒打,因为类似 Slack 这样的公司总很难分辨,但在市场低迷时有个好处,即这些公司会受干扰少些,因为此时二流公司和那些“空想家”都会退出。这对投资者来说其实也一样:傻钱撤了,聪明钱深入。

“我记得 2007 年时很多投资人都不再看种子轮,我们那年投了 Dropbox、Lending Club 和 Zoosk 种子轮。”Pejman Nozad 是硅谷资深天使,现在是 PejmanMar Ventures 任事股东。“不管市场条件如何,总有那些真正的企业家能解决真正问题。”很多主要 LP 都同意 Nozad 说法。

今年早些时候,Upfront Ventures 调查了 73 位 LP,发现风投低迷期 82% 的 LP 想保持现有投资速度,还有 8% 想加快,这点很引人注目。这样就只剩 10% 的 LP 想退缩,这些投资者很可能就是那些在 2004 年错失 Facebook 的投资人。

退缩的投资者,可能错过划时代技术平台

无论出于什么原因,退出风投市场会让投资者无法享受以下 2 种情况带来的收益:1)采用新技术平台;2)“多元化”投资组合,风投界有一些东西是有“时效性”的。

对后者,多数投资人知道如何多元化传统资本,但多元化投资组合就不简单了,创业趋势可以一波一波地来,可能延续几个季度或者几年。

比如 2010-2011 年,团购和闪购是交易流一大部分,接下流行的可能就是移动游戏初创公司,几个季度后,可能变成 VR 公司。只有在各时期都保持活跃,投资者才可能接触到领域里最好公司。

也许更重要的一点是:预测下一个科技平台什么时候成为主流总是很难。委内瑞拉经济学家 Carlota Perez 分析了这个问题,她调查各主要科技范式变化,时间跨度从回到“工业时代”开始。

她用 S 形曲线将科技早期与开始发生大量收购时期划分开。底部是个很平缓、带点上扬的曲线,她称之为“安装”阶段;中部则是“转折点”,在部署阶段上升迅速。我们现在讨论的是几种科技的“安装”阶段,包括人工智能、AR/VR、自动驾驶汽车、加密货币和机器人科技。似乎在其他科技方面,大多数投资者也在讨论这个曲线。

预测这些平台什么时候能迅速发展需要运气,但风险投资不该是个只拼运气的游戏。

风投的成功,应该靠训练及在不同领域的规律性投资。而且窃取葡萄酒行业一句话:“葡萄的收获期是不一样的”。在不同时间部署资金,并接触创立于不同时期公司的构想,深深扎根在风险资本中。

风投机构会在 3 年内部署自己资金,按时间投资以保证投资时间不同的效果。好的 LP 不仅要投资不同领域的公司,还要投资不同时期出现的公司,这就是为什么虽然有三家 AR 公司,但一家基金只看准一家,然后 2 年后,这家公司就会成为行业内先锋。

很多投资人喜欢思考巴菲特名言“别人贪婪时恐惧,别人恐惧时贪婪”,但多数人做不到这一点。当全球紧急和股票市场表现糟糕时,经常会出现安全投资转移,投资者大量涌入蓝筹股:美国国债、黄金和类似宝洁和可口可乐的老牌股票。

风投界也一样。

事实上如果会有更多投资者选择在现在市场情况不好时保持活跃,那么,能买进拥有最好团队的组队好公司机会也就没那么便宜了。这点在 YC 这次“有点冷”的 2016 界毕业 Demo Day 上也有体现。

Khosla Ventures 的 Keith Rabois 称赞说:“这是 YC 最好的一次 Demo Day”,这并非盲目赞赏。我们投资委员曾持续遇到一些价格被市场过分夸大的创业公司,有些东西会阻碍公司融资,孤独的高估值并不能让一家公司自动获得投资。

如果投资者从上述里什么都没学到,那至少要知道这样一种趋势:驱动投资创业的新资本种类——鼓胀了晚期估值、收购还不够多、有限的 IPO 退出市场——这些都不该影响对现在机会的权衡。

早期公司至少需要 5-7 年才能退出,这时整个经济周期可能已经过去,而未来仍旧未知,所以事实上只可能有一种应对这些情况的好策略。幸运的是,这个策略足够简单,那就是:去“界定”最好的创业公司,投资。重复以上两步。