去年10月,我去Santana Row的电影院看《银翼杀手》首映,出来的时候坐在车子里想:“估计,以后电影院要被亚马逊给收了。”

美国人的室内娱乐很简单,去电影院看电影是必选项。但尽管如此,北美影院票房销售一路下滑:2002年,共销售电影票15.7亿张;到了2017年,12.4亿张。换句话说:2017年北美市场创下了自1992年以来在影院票房销售总票数方面的最低水平。

而这两年非常吸睛的亚马逊,最早的时候是个网络书商,之后,神奇地开出了物理书店;等到网上售卖类目扩张到食品,它又花了137个亿美金收购”全食超市“。顺着这个逻辑走下去,现在它在流媒体和原创电影方面与美国最大流媒体公司Netflix竞争,拿下电影院,似乎是顺理成章的事,毕竟亚马逊那么相信——”互联网的未来,在于数字产品与物理产品的融合”。

但这件事在之后的日子里没有发生。在这之后的日子里,发生了另一件大事。

一个科技界和电影界交融的怪胎横空出世,不仅在电影市场兴风作浪,还在二级市场创造出了“过山车”般的股票奇观。

这个怪胎是谁呢?——“MoviePass”。美国是一个很喜欢订阅也就是会员模式的市场。而MoviePass说:只要你每月缴纳9.95美金,你就可以去电影院无限制看电影。这相当于是把美国最大流媒体公司Netflix的业务模式,搬到了线下影院。

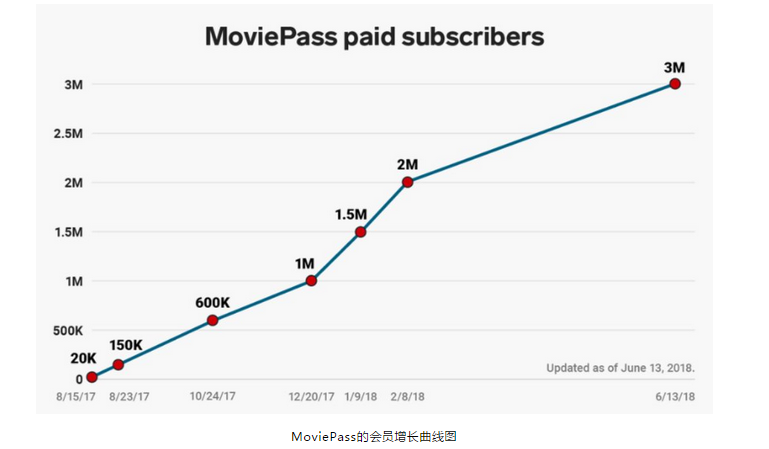

美国电影票平均多少钱一张?$9.33。所以MoviePass的订阅用户在很短时间内得到了爆发式增长:如下图,从去年8月中旬的2万会员,一下子暴增到了今年6月的300万订阅用户。

这也让美国市场上像AMC这样的影院公司非常不舒服。注意啊:2012年9月的时候AMC已经被中国的万达集团收购,而AMC现在是美国最大也是全球最大的影院运营商。

MoviePass是谁?

那么MoviePass是谁家的孩子呢?

我们先来看一下历史:MoviePass创建于2011年的纽约,投资者包括有像True Ventures、AOL Ventures这样的传统科技投资机构。一开始,它还不那么具有攻击性,每月限制看2-3部电影。2012年,它被科技媒体BI评为“2012最具破坏性的25款应用之一”,但那个时候的MoviePass,其实并没有多少人知道它。

悄无声息地过了五年,MoviePass换了一个CEO,名叫米奇.洛伊。

这个人曾是Netflix的高管,和Netflix创始人一样深入思考过行业。Netflix的创始人德.哈斯廷斯说过一句话:HBO不是Netflix的竞争对手,人类的睡眠才是。而米奇.洛伊也认为:Netflix这样的流媒体不是人们减少去电影院的真凶,人们其实一直都想“更频繁地”去电影院,问题在于成本,电影院高昂的成本,导致电影价格一直在涨,这阻止了事情发生。

为此,他设计出一个基于地理位置和每月看多少电影的分层定价模型——这时,“无限制”看电影的产品线已经出现,其它方面,则复杂得一塌糊涂。

比如第一梯队市场,被设计成每月$15(最多2部电影)、$22(最多3部电影)、$40(无限制看);二三梯队市场则又不同;甚至某些地区,出现了每月$99的定价,这类用户可以同时看IMAX或3D电影。

但是不能怪米奇.洛伊为什么把事情搞得这么复杂。

这里透露一个秘密:美国的滴滴们其实正在测试一个新商业模式,也就是“订阅”模式。因为打车软件公司普遍存在一个问题,那就是很容易被替代,一旦某个App搞优惠,用户们就狂奔过去,司机和用户都有很多选择,公司也就很难专心做利润。

为了打破这个魔咒,Lyft开始在美国小规模地尝试订阅模式。

但是这个定价问题真的很难啊,Lyft也搞出了复杂的分层定价。因为不像Spotify,后者也做订阅,但它是一个音乐软件,是数字产品,这意味:它可以把调整后的成本做到很小很小,小到可以几乎忽略不计,但是Lyft和MoviePass都有真正的物理成本。这就好比福特造车,造第一辆车时需要花更多的钱,因为必须投资设计和测试,但之后的每辆车,仍需要一定材料和劳动量,只不过造第10辆车和第1000辆车的成本一样而已。所以对Lyft或者MoviePass来说,最难的一个问题就是:如何能保证这个定价体系可以让公司不破产,又能够让用户感到价格合理呢?

就这样经过调整,MoviePass的会员数歪歪扭扭冲过了两万。

转折点

但MoviePass真正获得生命,是在它更换了大股东之后开始的。

去年8月,MoviePass把自己的主要股份卖给了一个公司:Helios&Matheson。这是一家上市公司,专门针对电影行业做数据分析。MoviePass随即宣布激进的定价策略:会员每月缴纳9.95美金,就可以无限制去电影院看电影。

大股东进一步做出解释:我们的赚钱方式已变。我们希望扩大用户基数,然后,分析用户的行为习惯,然后,用这些数据去为广告主服务。

换句话说:MoviePass突然变成了“谷歌“。而新大股东话音一落,MoviePass的官网就瘫了,因为冲进来的流量太大。

一点不夸张说:去年八月,整个美国电影市场为MoviePass发狂。《华尔街日报》记载过一个故事:一位69岁的老人,原来每年去电影院的次数平均一次都不到,但自从去年8月知道这个东西,开始着了魔似地往电影院跑,到今年6月,他已经看了136部电影。

而MoviePass的会员数也像打了“鸡血”式地网上冲:两个月后,会员数达到了60万;四个月后,达到了100万;今年2月,达到200万,MoviePass顺便一鼓作气,把价格降到$7.95;3月再降到$6.95。到了今年6月,它发新闻稿说:会员数已经超过300万。

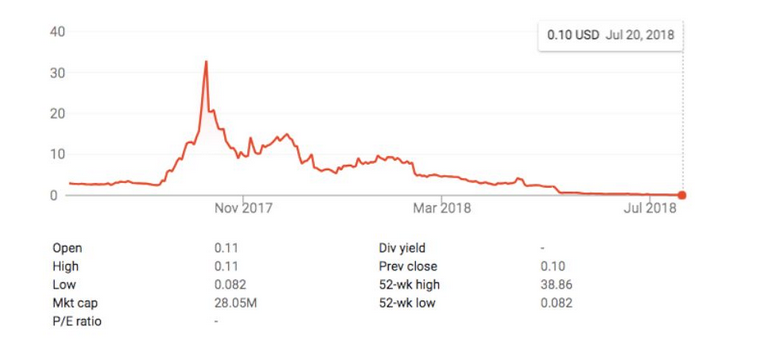

伴随着这一切,是母公司Helios&Matheson跌宕起伏的股票。

说起来真是好笑:一些MoviePass用户因为这个应用程序每个月省了几十美金看电影的钱,却也因为它,丢了上万美金投资。有个用户还被登上了报纸,他说:他判断MoviePass是继Netflix之后的“下一个大东西”,可是谁能想到呢:这个投资就是一部恐怖大片。下面是Helios&Matheson的股价情况:

有个时间段,Helios&Matheson的股价暴跌93%。

大战AMC和经济模型

在MoviePass的故事里,有一个强势角色,叫AMC。

它是MoviePass签下的第一个影院公司,但在MoviePass大幅度降价后,两者开始了撕逼大战。为什么呢?

因为——MoviePass的会员,其实对在哪里看电影没有忠诚度。如果能够享受MoviePass的权益,他们乐于开远一点的车去MoviePass签约的影院看电影。这表明:MoviePass可以对产业链产生更大控制力,比如控制用户远离AMC影院(或其它影院)等。

而MoviePass也因此一直施压:希望AMC能够给它每张票$3的优惠,以及给它由它会员带来收入的20%分成。

说到这里,后台大部分都是创业者。现在,我们来算一笔账:

MoviePass目前用户数是300万,去年北美市场共卖出的电影票是13亿张。那么,假设这300万人,每人一年看20部电影,也只有6000万张电影票。而6000万,占到13亿的多少比例呢?

显然,MoviePass的影响力还没有达到可以让影院公司作出重大让步的程度。结果是:AMC不仅没答应,今年6月,干脆直接推出了自己的订阅服务:

会员只要每个月缴纳$19.95,就可以一周内在AMC连锁影院看三部电影(包括IMAX和3D)。另外,它还提供“吃”方面的福利,比如赠送大爆米花续杯、免费升级爆米花和饮料尺寸、每年生日收到礼物等等。

搞笑的是,两者还发生过一个让人啼笑皆非的插曲:

AMC向公众疾呼:MoviePass可能摧毁高质量的影院公司,进而因无法产生足够收入,而摧毁掉好电影,因为制作商都没钱了。

但MoviePass认为它是在拯救这个正在衰退的行业。为说明它的贡献,今年1月,它晒出了一些数据,它说:

参考AMC去年一季度的财务情况,MoviePass的贡献,已经占到其Operating Income的近62%(相当于AMC毛利润里的$3440万)。按此计算,它带来的年利润贡献将超过$1.35亿——这还不包括,由它会员们在AMC影院里产生的其它支出,如买爆米花、可乐饮料等。

可是这番财务计算立刻就被笑话了。

细心的财务专家指出:MoviePass这封公开信里说的Operating Income,不是AMC的“总收入”,而是“运营利润”(Operating Income也被描述成Operating Profit,需要扣除成本)。去年一季度,AMC的Operating Income是$5540万,所以MoviePass的$3440万能占到约62%,但是AMC去年一季度的总收入是$8.173个亿,所以实际上MoviePass对AMC的收入贡献连5%都不到,只有4.2%。

经济模型

要注意的是:MoviePass这个时候的经济模型,其实是被设计成了“亏损经营”。换句话说:它一直都在帮它会员们贴钱给影院公司。而谁在给它供血呢?大股东。

Helios&Matheson不断给MoviePass注资,很快持股比例达到91.8%。它曾经称:他们能够产生其他收入流,比如广告,比如向电影制片公司出售数据,比如制作自己的电影等。过去,MoviePass也曾向会员发送促销电子邮件,并为一些电影发布通知等等。米奇.洛维甚至还公开称,如果今年底MoviePass的会员数能够超过500万,那么公司现金流就将由负转正。

但是这一切还没有发生,宏大的梦想已经没钱支撑了。

八月中旬Helios&Matheson发布二季度财报:巨额亏损。季度亏损从去年同期的不到$300万,猛增到了$1.266亿。另外,它二季度共烧掉超过$2.19亿的钱(相当于每月烧$7300万,是5月时候被披露数字的三倍多)。

如果按这个燃烧率下去,MoviePass两个月内会用完所有钱。

甚至因为没钱,7月底的时候,它服务突然中断,母公司又紧急向对冲基金借了500万美金,才逃过鬼门关。8月15日消息,MoviePass宣布把会员无限制看电影权利,改为一个月最多只能看三部电影。

亚马逊入场?

就在这个时间档口,亚马逊被Bloomberg曝出:

正在谈判收购Landmark地标剧院。

有意思的是:

亚马逊在美国以做“会员制”著称。另外今年4月的事儿,它的创始人杰夫.贝佐斯第一次公布了亚马逊会员数:全球已有超过1亿人次的亚马逊会员(大部分在美国)。而据华尔街分析师的分析:亚马逊会员在美国家庭里的渗透率已经达到40%-60%,且比较多集中在高收入家庭。

下面,则是我厘出来的另外一些更隐秘,但也更有趣的信息:

1,虽然去年北美市场在电影票房销售票数方面,创下自1992年以来的历史最低,但总销售额却不低,为111亿美金,排名历史第三,仅次于2016年和2015年。

2,经常去电影院看电影的那帮人,和亚马逊的会员人群其实重合率不高。

3,与亚马逊开出的物理书店、收购的“全食超市”一样,地标剧院明显具有亚马逊数字产品的对应关系,也就是——亚马逊视频。

4,亚马逊其实从来就不是一个以“质量”和“技术”著称的公司,它的优势是“规模化”,看看Alexa/Echo是怎么铺货的,就知道了。但是近两年,亚马逊陆续开出了物理书店、收购了美国人最喜欢去的有机超市。而且全食超市,说实话里面的东西偏贵,是美国偏富裕家庭爱去的地方。这显示出一个迹象,亚马逊似乎正在“购买”一些它原价值体系里没有的东西。换句话说:一些能够和消费者直接接触的、(而且是)有质量的市场端。然后,将其改造整合。

最现实的一个案例。亚马逊收购了全食超市之后,它马上做的两件事是什么呢?第一,大幅降低大部分东西的价格;第二,亚马逊会员可以获得特殊折扣。给大家看一下我手机里全食超市App的截图。

写到这里很遗憾,故事竟然要结束了。截至目前,还没有消息表明这个交易一定会发生,Bloomberg称:“会谈仍然可能破裂”。

但是这一切,阻止不了市场的兴奋。也许最重要的一个问题:电影行业是否需要改变了?

前不久,我问朋友:如果手上现在只有10美金,必须二选一,你是会选无限制网上看电影(Netflix),还是无限制去电影院看电影的权利(曾经的MoviePass)?

这是有关定价。没想到,我的朋友却提出了另外一个角度的东西:有关产品。人类从古时候的斗牛场到电影院,一群人聚一起欣赏一个东西的产品形态,一定会存在。但它是不是需要“进化”了?

但愿:亚马逊对电影院的兴趣,能够预示着电影行业的最终变化。地标剧院,可能是一个“起点”,而亚马逊也可以利用剧院改变很多的东西,包括定价、我们看电影的科技体验等等。

只是,亚马逊未必会去大幅度地收购和改造电影院。这个事儿,就有点像有了全食超市后,它只是改变了Whole Foods做生意的方式,却没有增加它的地理面积。亚马逊可能认为:随着杂货店从传统商店购物,转向电商递送,更多的物理店将不值得。

对于亚马逊,电影院也有一样的想象线索。它是承载数字内容和创造新数字体验的一个形式载体,而不在于“物理规模”。很多东西,网上都可以解决了。只不过,在这样的动态发展中,势必又会出现新老势力残酷”达尔文“进化般的未来。也许未来的电影院,早已不会是我们现在能够想象的模样了吧。