联合办公项目“WeWork中国”前两周宣布了一笔融资:5亿美金,软银、淡马锡、弘毅资本等投资。不过,如果从全球图景看,也是在几周前,去年底投资了WeWork 44亿美金一举把WeWork的估值推到200亿美金的软银愿景基金负责人Rajeev Misra说:

他预测:WeWork的估值未来几年内会达到1000亿美金。

Uber排名目前美国最有价值私人公司的翘首,估值约在620亿美金左右;接下来是Airbnb,估值310亿;SpaceX排名第三,估值接近250亿。而如果WeWork真能在某个时间点达到1000亿,也将把美国获风投支持的私人公司估值推到历史上前所未有的高度。但是围绕着WeWork,其实始终有很多质疑。

包括这就是一个转手倒卖的房产公司,低价租地,然后高价租给客户。历史上有一个上市公司叫IWG,专门做这个生意,办公设计和WeWork完全没法比,但是来看一下相关数字:IWG目前市值也就在41亿美金左右(包括债务,收入的七倍),凭什么软银给WeWork这么高估值呢?

最喜欢的项目之一

一种说法是:WeWork将主导全球办公市场的重塑。换句话说:会对现有行业产生“破坏性冲击”。再一针见血点说:WeWork最有破坏力的地方,其实是它允许一个月一个月地续租。比如像我这样中美两地跑的人,如果不要求它在我回国时把我的工位转到WeWork上海,我就可以随时结账走人了,没有期限捆绑。而WeWork的投资人相信:长远看,人类的办公空间会放弃长期租赁模式,改用WeWork模式。

正好我在WeWork美国位于圣荷西市中心的办公楼租了一个桌子,和大家说一下我看到的WeWork和我搜索到的相关信息。

空间即服务

首先来晒下我的成本和收益。

今年5月,我在WeWork租了一个固定桌子,带抽屉的那种:$450/月(现在已经涨到$475),加上$125/月的停车费,月成本$600不到,但是能够享受的服务包括:

免费打印、一个固定邮寄地址、会议室(这个需要另外付费)、免费咖啡、免费微波炉、免费冰箱、免费健身房、免费游戏室等。工作到脑子痴呆的时候,可以下楼玩投篮游戏或其它游戏。

其实单单就健身服务,好一点的美国健身俱乐部Bay Club,一个月要好几百美金,而24Hour Fitness虽然便宜,但要来回开车折腾,也很麻烦。哪有像长在办公室的楼下好呢?

WeWork的口号是“空间即服务”,沿用了IT界“软件即服务”(SaaS是Software-as-a-Service)的概念。言下之意:客户可以根据需求向它定购服务,无需自身维护。除了刚才说的那些,WeWork的App里还有很多办公软件,比如Slack(5折)、微软Office(7.5折)等等,因为是WeWork统一拿的折扣,会员都能享受到不小的优惠。

公平地说,这个价格很实惠。即便按照WeWork说法:目前它全球办公楼入租率达到了84%,但我看到的情况:大部分时间,这些座位上的人都不在,很多是在外面跑业务,或者按照当日对时间的规划,直接在家里工作了。换句话说:这是一个即便你一周几天不去办公室,也不会心生愧疚的价格。

会员数疯狂增长

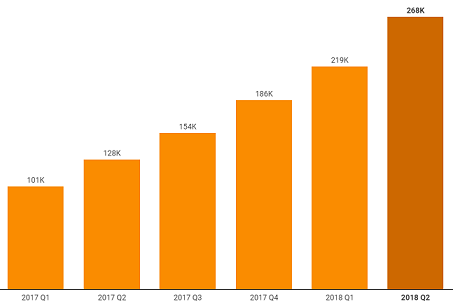

于是,我就好奇起它的会员增长情况来:

情况有点吓人:2017年5月的时候,会员数在12万左右,今年2月,扩张到了20万。也就是说:9个月里增长了54%。而WeWork自己刚刚披露的数据:

截至今年6月,共有会员数26.8万,是去年同期的一倍还要多。目前全球287个办公楼,入租率84%,一年前是78%。我之前听说WeWork的人就是在忙着抢地,现在想来也不奇怪了。

但企业客户占比情况怎么样呢?

因为自由职业者其实是很可怕的一群人,他们可以工作的地方很多,而且一到需要控制成本的时候,他们就会离开,转而在家或咖啡馆工作,所以企业级客户很关键。

据WeWork披露的数据:千人以上雇员的机构员工,目前占它会员数的25%(去年同期是17%)。也就是说:大公司员工比例已经达到1/4。事实上,包括像亚马逊、摩根士丹利、Facebook、IBM、星巴克、微软、百事可乐等都已经部分转向联合办公空间,租赁WeWork整个楼层或建筑,以满足迅速为团队提供办公场地的需求。

这一点,WeWork的投资者可谓功不可没。一个八卦是:据说去年软银投资WeWork时,愿景基金内部也有高管反对,认为估值太高,但是孙正义很喜欢这个项目,宣称会用一切资源包括软银旗下投资组合公司去帮它快速扩张,让他们都去租赁WeWork的办公空间。

现在日本东京的WeWork办公楼,超过1/4的桌子,就被软银旗下的投资组合公司承包着,包括雅虎日本的团队(软银有43%的股份)、Uber(软银有15%的股份)等等,而软银自己,也正在考虑把总部搬到WeWork里去。

从成本节约的角度,WeWork大概能够帮企业客户节省25%-50%的运营费用。这是WeWork自己透露的数据。

这其实是个数据公司

现在,最有意思的地方来了。

很多人都知道:星巴克对选址很有讲究,这是基于它必须快速拿地的一个能力要求。而WeWork也在疯狂拿地,这种计算建筑物位置的计算方法,就被它放大到了极致。

WeWork创始人亚当.诺伊曼经常把自己公司类比为是Uber或者Airbnb。他认为:这三者估值的飙升,前提其实都一样,都是因为背后的技术平台,而不是因为出租车行业或酒店业或传统办公楼业。

首先,WeWork利用目标邻里的业务组成数据,来解决选址的瓶颈问题。他们与位置数据商合作,基于周围是否有咖啡店、购物大厦、餐馆、酒吧、酒店和健身房等设施和商业地点或和这些设施和商业地点相距多远来审核。

而在一个新地点被审查后,最快4个月内,它就可以接受租户(平均值是9个月,运营效率很高)。而一旦开始建,它的技术优势又发挥作用了,目的是提高收入。

有心的人可能注意到了:近两年WeWork在疯狂收购,大概做了20多笔收购交易,而自从软银给了它44亿美金后,收购频率就更加激进了,去年底他们还收购了美国著名线下聚会网站Meetup。

这是为增益它的社交功能。一帮创业者聚在一起会发生什么呢?很大一个可能是:社交。在WeWork大厅里,其实经常有很多活动、事件和演讲,但因为我对这些不感兴趣,我会被这种能量感染,但真正的诉求不多,所以社交这块略过不谈。回到问题本身:那么,WeWork收购来的这么多团队都到哪里去了呢?

2015年8月和2017年6月,它收购了Case和FieldLens,这两个公司的人,后来变成了WeWork的物理产品团队。被收购前,Case是建筑行业的技术咨询,专门从事信息建模(BIM),会扫描建筑物并把它显示在3D中,然后快速提供项目完成需要的时间和预算;而FieldLens做了一个平台,专供建筑业的相关者在上面实时交流和进行流程管理。

所以一旦WeWork拿到地,第一件事就是进行3D扫描,并绘制空间。而为效率最大化,他们还使用了机器学习,创建了一个神经网络,以决定要造多少个会议室。据说测试后,这个程序比人类设计者估计的准确度,要高上40%。

所以WeWork一直吹嘘,他们在两件事上积累了大量数据:一是什么是好的办公地点;二是,怎么优化室内空间。而随时间推移,这两方面数据也越来越强悍。WeWork说:去年9月,这一数据能力已经帮他们在新增加一张桌子时,比一年前的成本节省又提高了33%,这个省钱程度,随着它数据能力的提高还能不断优化。这真的不是一个房地产公司可以具备的优势。也就哗啦啦地,把一堆做联合办公模式的团队给比下去了。

亏损和风险对冲

今年二季度,WeWork的收入是4.22亿美金,年增长113%,超过任何一个季度增长。基于此,它今年的收入预计会在18亿美金左右。

它还披露了一些数字,说明如果没有把钱砸在快速扩张上,WeWork已经越来越有利润——2018上半年2.02亿美金,去年同期是9500万美元。但是因为要快速拿地扩张,它的亏损很严重,今年上半年收入7.64亿美金,净亏损达到了7.23亿美金,比去年同年亏损更大。

所以除了对WeWork估值是否过高的质疑以外,市场上还有一种质疑是:WeWork这样的亏损和它全球各地“旋风般”拿地的方式。因为怎么能够不慌呢?IWG历史上曾经发生过一件事。

2000年IWG上市后,随即遭遇互联网泡沫崩盘,公司客户纷纷裁员撤离等,情况一塌糊涂,IWG前期支付出去拿地的钱都没法回笼,搞到最后不得不申请破产保护。

换句话说:WeWork的最大风险,就是经济衰退。而为此,WeWork已经做了很多防御性战略,包括:

1,重组激励机制:向能够招来时间长达一年或更久的会员的经纪人倾斜。

2,增加企业客户占比;

3,把自己数据优势作为服务,向大公司提供咨询和管理,这个东西叫“Powered by We”;

4,从租赁转向共同管理式交易。在这种案例里,房东可能会和WeWork一起支付装修及建办公室的成本,然后/或5:5瓜分会员利润。比如在印度,WeWork就是近100%在采用这种策略。

5,直接买房产。比如和Rhône Group一起成立了一个房产投资基金,耗资8.5亿美金,拿下了纽约罗德与泰勒百货大楼,他们还在看大楼交易。

我想请大家特别注意的,是上面第三个。

前两天我和国内朋友讨论:WeWork在中国月租金3000多人民币的定价,是否有竞争优势?因为国内有很多竞争对手,可以提供很低的价格。但是转念一想,这些也许都不是WeWork整体格局最关键的问题。

WeWork可以继续扮演它对“空间”行业非常具破坏性的角色,但是注意看它上面防御战略的第3点。

去年年底,WeWork突然说:他们有一个新产品叫“Powered by We”,可以向大公司提供咨询服务和解决方案,包括利用他数据优势,帮大公司客户找合适的新办公楼物理位置和建筑物,以及室内设计优化等。

还记得吗?亚马逊的AWS云最早也在亚马逊公司内部自己用,之后一不小心,做成了一个很大生意,WeWork大概也可以和亚马逊一样。

而现在亚马逊的产品线里,哪一块业务的利润率最高?云。其实对WeWork也一样,它产品线上哪一个利润率最高、最不可被复制,而且抗风险性最强呢?毫无疑问,就是“Powered by We”了。WeWork推出这个新产品的时间是去年底,可以预见:这个业务会在WeWork业务中越来越重要。

所以市场上的很多类似联合办公的项目,再说自己就是WeWork模式的时候,需要好好想一想了。