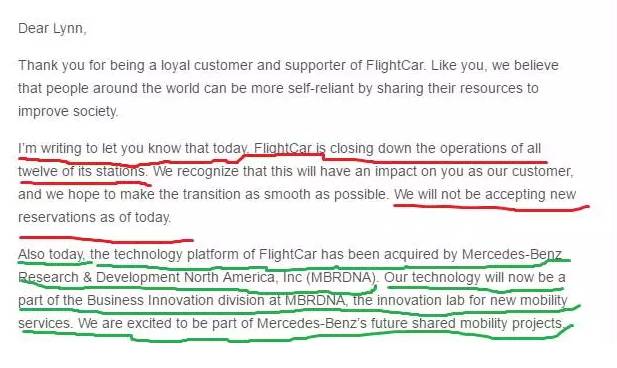

上周五一大早被邮箱里一封邮件吓死:机场分享经济项目 Flightcar 突然宣布关门不干了,而我离境美国时挂在它平台上帮我赚钱的 Toyota 车已经不知所踪……

这家创业公司给所有用户写了封电邮:已关闭其在 12 个机场的运营点,技术则已被 Mercedes-奔驰北美研发中心收购。

先简单讲下 Flightcar 模式:它支持我度假时开车到机场,免费趴车,然后帮我把车租出去赚钱。这也意味:此时把车挂它平台上的车主,要么出境不在美国,要么在美国其它城市,而整封邮件没一句提到我们车去哪了……

B 轮死

Flightcar 共融资 4041 万美金,虽不是“独角兽”,但在此前泡沫中尽享“明星”光环,吸引了包括 Andreessen Horowitz、GGV、First Round、General Catalyst Partners、Comcast Ventures 等风投机构,另还有一些高价值个人天使,包括: Airbnb 创始人 Brian Chesky、Facebook 的 Eduardo Saverin,以及好莱坞名人 Ryan Seacrest 和 Ashton Kutcher。

我听到的说法是:去年 10 月最后一轮( B 轮,2072 万美金),资本市场对它估值是“融后 1 个亿”,A 轮投资者 GGV(领投)、First Round、软银等继续跟进,顺带拉进了一个腾讯、美国 Priceline 的战略投资以及硅谷华人投资机构丹华资本。

但现在看来:这样的“挽救”仅维持 9 个月,Flightcar 没有透露 Mercedes-奔驰北美研发中心收购价格,但是技术收购,你想一想这种收购类型。美媒用的标题是:

最重要的运营

鉴于后台大部分是专业人士,我不再废话基本信息,来看下作为接纳机场“出租私家车给别人/抵达机场即想租车用”这样供需两端流量模式里,最重要的运营。

下面是我的使用经历

我第一次把车挂在 Flightcar 上是 2015 年 8 月底。如果从时间轴推算,这应该是他们 2014 年 9 月拿到 A 轮后的一年,以及正好拿 B 轮前后。当时我用它官网机器自动算出的我的回报如下:

即租我车的人每行驶 1 Mile,我收益为 0.05 美金(超过 40 Miles/per day,则另外计费)。这个价格显然不是很有吸引力,他们自己也说:开始时,最麻烦地方是“供应链”两端,实际情况经常“供不应求”。为拉动供应端,他们 A 轮后不久推出了“月会员制”计划,我实际上是直接撞上/参与了该计划,相关义务和权利如下:

- 义务:停留时长不能少于 30 天——这对我完全没问题;

- 权益:每月 200-500 美金收益(具体取决于你车型/生产时间)——这对我是稳拿的“无风险”收益。

但真是折腾

上次我也是离境美国度假期间,好好的中间时光,突然接到他们家一封电邮,大意是:已经在 10 月取消“月会员制”。

也就是说:我之后每 Mile,又变成了严格按 0.05 美金计。而当我最终返美,原 800 美金收益(每月 200,200 乘以 4)瞬间被大幅削减到了 462.33 美金。

但虽然少拿了钱,我还挺高兴,因为 2015 年 10 月时美国资本市场已经“冷”到不行,Flightcar 这么做很有决断力;而也就在取消“月会员制”期间,他们还进行了重大重组:“消失”了好多 VP 级早期员工和大约一半全职员工。

高层动荡+大裁员

事情焦点,落到了 CEO、当年才 20 岁、曾拒绝哈佛大学的 Rujul Zaparde 身上:

有前员工说:此人不愿整合员工和客户意见:“That saying about the customer always being first? Rujul thinks the customer is always wrong.”

这样的话,被曝光到媒体当然尴尬,却也显示 Rujul 是个很聪明的人,而真正重要的,恐怕是被美国媒体曝光出的下面这几句话:

“投资者们一直在鼓励 Flightcar 做‘激进’的规模化扩张。而由于惊人交易量,Flightcar 已扩张到 10 几个机场,但客户们也开始抱怨它“服务质量”。有人说,取回车时发现有租客吃快餐留下的脏东西;还有人在纠结老问题:这个模式非常有利于需要租车而愿为此 Pay 的人,但谁会把自己车租出去呢?”

对第二个问题,我倒不这么看。当时我觉得可能的一种情况:Flightcar 供需两端数字已发生微妙变化;另一种更大可能:与危害相比,董事会终于意识到这种成本补贴带来的 Benefit 没太大意义,即使长远看,也没大意义,Fightcar 正在进行业务战略转型。

我看到的问题

其实我在 Flightcar 上看到的问题是:它模式本质上不是个简单“工具”,而有很强“服务”特质,没有那么好“标准化/边际成本递减”去接流量。比如我第一次 List car 发现的一个严重问题:Fastrak Fee。

美国高速各州都有电子收费系统,通常车里装 FasTrak 到达那个点,“嗖”一下冲过去,FasTrak 会自动扣费(我绑定了银行卡);但若没装,就要交 5 美金 Cash;而有时,尤其是不熟识加州路况的,遇到 The Toll Roads 这种也“嗖嗖”冲过去,于是,帐就算我头上了。当时,如果不是银行神奇地给我发了张新卡,导致我老卡歇菜,然后手机费啊等会自动支付的业务全噼里啪啦歇菜,以及我 FasTrak 账户被扣光钱后给我邮箱发来紧急邮件,我还真不知道:我稀里糊涂被扣掉了 50 多美金。

而这个事情:如果我不去追问,Flightcar 是完全没意识到+不可能还给我的。另一个细节是:我这次离境再去挂车,客服突然告诉我:我第一次挂车后账户里还有 100 多美金没取。可我当时明明是让他们全部都 Mail Check 了啊,怎么又会突然多出 100 多美金呢。

你说这么一惊一乍地怎么搞……快速规模化当然可以,然而,客户最终是不可能体会/经历不到你“成本”的,用户不会经历你的战略,但会经历你的质量和成本。

有意思的是:Flightcar 较早离开的一个联合创始人 Kevin Petrovic 在被记者问到去年 10 月这场大骚乱时,他说:

“我不认为 Flightcar 是注定要被审判(意指类似对独角兽的清算)的,我认为它还没准备好像风投们一直怂恿的那样去为‘规模化’而战,但我对它营业收入比以前更乐观。事实上,我对这事(这场风暴)很乐观,这意味(董事会成员)已经理解到问题严重性。”

也就在大动荡差不多时间,Flightcar 获 B 轮,这显示 A 轮继续跟进机构和新进入投资者赞成这次改革。

这个案例也让我想起很常见一种情况:你究竟在为谁创业?为 VC?VC 不是来“成就”你的吗?怎么做着做着就变成本末倒置了呢?

VC 们总是很自然逼企业家快速发展,以获得 10 倍回报并最终驱动基金成功;而企业家总在合适增长速度方面更谨慎,以自己想要步伐前进,不希望烧太多由稀释股权带来的钱,或过分消耗客户和公司员工。这就是 VC 和企业家之间的张力结构。

后记

据说,创业者的脸都是不能看的,他们眼神里有历练过后的沉稳,一般人站在他们面前,就是个“透明人”;在各种实战场景里拼杀,面对过永远不知道是“天使”还是“魔鬼”的形形色色的人,越来越少困难能让他们恐惧;他们是芥川龙之介口中的“人生不如波德莱尔的一行诗”,他们的一小时,就是我们的一生。

而作为天天看这种“脸”的人,我也就养就了一种神经病:好比钱突然少了我却很高兴,因为 Flightcar 为了“活下去”懂得取消“月会员制”;好比车子不见了我第一反应是好笑(这是对悲剧的一种自嘲),甚至还饶有兴趣地坐在这里写东西。

By the way,最近家里一堆乱七八糟的事忙得要死,这篇文章其实断断续续写于几天前,而在我收到 Flightcar 第一封邮件后的第三天,我终于收到了我车的处理方式。也就是说,我还得赶紧麻烦我美国朋友帮我跑到这个创业公司的大仓库去取车:

“You will need to make arrangements to pick up your car no later than July 31, 2016. Since we know that you may be traveling, we can release your car to a family member or friend with your written permission.Please contact us as soon as possible at 1-844-4FLT-CAR to arrange a time and date to pick up your car.”

请让我再骂一句: