8 月 22 日,上海,2023 年钉钉生态大会上,钉钉首次对外公布了一年以来的商业化进展:

“截至 2023 年 3 月末,软件付费企业数达到 10 万家。其中,小微企业数占比 58%,中型企业占比 30%,大型企业占比 12%。钉钉 ARR(年度经常性收入)远超半人马公司 1 亿美元评估标准,仅软件订阅式 GAAP 收入也已明显超过这个数字。”

需要注意的是:在随后的专访环节,我问了钉钉总裁叶军(花名“不穷”)一个问题:

“这里的小微、中型和大型企业,我是否可以把他们与钉钉的专业版、专属版和专有版价格联系起来?”

叶军回复道:“差不多,有点对比关系。”

如此一来,其实已经可以算出钉钉在软件订阅方面的 ARR 区间。基于钉钉三大版产品的售价分别为 0.98 万元/年、9.8 万元/年和 98 万元/年,也就是说:

单单在软件订阅方面,钉钉的 ARR 区间在 2 亿到 20 亿美金之间,远超过硅谷近年来用于衡量云公司的“半人马公司”——专指 ARR 超过了 1 亿美金的云公司。这还没有算上钉钉在其他商业模式上的收入,如硬件收入、生态收入及销售佣金等。

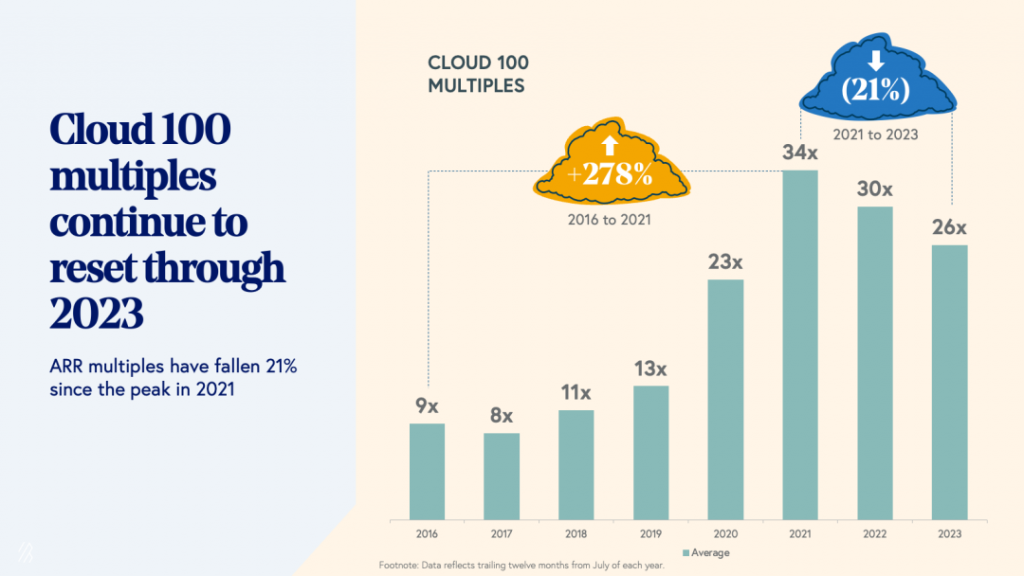

根据美国风投机构 Bessemer Venture Partners 刚刚发布的《2023 年云 100 榜单》(该榜单已经加上 AI 概念):私人市场上,今年云 100 公司的平均倍数为 26 倍。

也就是说:钉钉现在可能是一个价值百亿到五百亿美元区间的公司。

(一)

在美国市场,业务形态与钉钉最像的一家公司是 Slack。让我们先来对比一下 Slack 与钉钉。

2020 年底,Slack 被 Salesforce 以 277 亿美金收购,收购倍数约为其 2021 年预估收入的 25 倍。

下面,则是我根据 Slack 在上市前夕提交给 SEC 文件中所披露的数据,以及历年来 Slack 在一级市场的估值拉出来的一组数据。如下:

- 2017 年,年营收 1.052 亿美金,估值 51 亿美金;

- 2018 年,年营收 2.205 亿美金(增速 110%),估值略高于 70 亿美金;

- 2019 年,年营收 4.006 亿美金(增速 82%)。当年 6 月 Slack 上市,上市第一天收盘价 38.62 美元,市值达到 195 亿美金,几乎是其在私人市场 70 亿估值的 2.8 倍。

由此,Slack 在 2017-2019 年获得的估值倍数分别是:48 倍、32 倍、49 倍(二级市场),远超过 BVP 基准报告中半人马云公司的平均倍数(14 倍)、中位值倍数(13 倍)和 Top Quartile 倍数(18 倍)。

可见,Slack 在资本市场获得的倍数惊人。

不过,Slack 的收入增速也很惊人:在 2018 和 2019 年,其增速仍然高达 110% 和 82%,远超过 BVP 基准报告中半人马云公司的平均增速(60%)、中位值增速(50%)和 Top Quartile 增速(80%)。

再来看一下钉钉。钉钉的商业化始于 2022 年 3 月,没有年同比增速数据,但有六个月的同比增速。根据叶军此前媒体采访透露的信息:最近六个月,钉钉核心产品的收入增速达到了三位数。

这个时候,由于钉钉刚刚开始商业化,基数小,增速相对也会较高。不过,钉钉的盘子确实要比 Slack 大很多。

早在去年底,钉钉的用户数就已经突破了六个亿。目前,钉钉的日活用户数是 9000 万,月活用户数则为 2 亿,而 Slack 在被收购前的日活数是 3230 万,月活数是 5410 万。

此外,由于创立的前 5-6 年,钉钉主要目标是扩大规模。这也决定了目前钉钉的获客成本几乎为零,潜在的付费客户基本都已经在钉钉盘子中,也由此钉钉的获客成本要比其他公司小很多。

(二)

不过,绝不能如此简单地将钉钉与 Slack 进行对比,由于中美企业级服务平台之间的差异,钉钉的存在实际上具有一定的稀缺性。

当我请叶军将钉钉置于全球企业级服务平台的视野下,就“应该如何去理解钉钉?”画一个坐标轴时,叶军给出了如下这张图。外圆为钉钉,阴影圆部分则是 Slack:

从这张图中可以看到:钉钉要比 Slack 更加大。而这个“更大”,可以从两个维度来理解。

第一个维度——纵轴:钉钉同时拥有 B 端和 C 端用户,但 Slack 只有 B 端用户,没有 C 端用户。

此外,在 B 端客户的“厚度/深度”方面,钉钉要比 Slack 做得更底端或是做得更深,钉钉也做下层的东西,包括钉钉有很多自营业务,如视频会议、文档等等,但 Slack 则主要通过生态伙伴来完成。

再来看一下第二个维度——横轴:在大中小企业方面,按此前钉钉给出的比例,付费大企业占比 12%,中型企业占比 30%,小企业占比 58%。根据我查看 Slack 被 Salesforce 收购后最后一次发布的 2022 年第一季度财报:Slack 10 万美元以上的客户数是 1285 个,100 万美元以上的客户是 113 个,两者比例具有一定相似性。

但两者之间的差异在:中国的小企业非常丰富,钉钉的小企业组织形态要比 Slack 上的小企业更小,但钉钉触达的小企业数量更广。从大企业看,疫情期间钉钉为大企业做了很多事,钉钉由此触达了政府的机构,包括私有化的部署等等,大客户方面钉钉也要比 Slack 更宽。

而就钉钉的这种特殊性,也决定了其区别于 Slack 的其他商业化想象力。

第一个就是,在 C 端用户方面的可能性。

“我们刚刚推出个人版,现在还在公测,但个人版其实有非常多的收费想象空间。”叶军指出:如有可能是根据算力的消耗、根据云盘使用的大小、视频会议参与人数上限的个人付费等等模式。

此外,钉钉之后还会推出 Office 套件。这一产品还没有宣布,但是已经在准备中。

“类似文档,不过,我们会把它变成不完整的 Office 套件,个人也可以付费,如就买一个月 58 元的钉钉 Office。这种模式是原来 B 端产品没有的。”叶军透露。

第二,原来的钉钉与 Slack 一样, 都是 2B 的私域。不过,钉钉现在其实已经有公域。这方面,也是钉钉与友商们的最大差异。

叶军指出:“包括钉选,包括现在钉钉开屏的页面,都可以定制。再包括招聘,找工作也可以在钉钉上面,这些都属于公域。毕竟钉钉有这么大的量,每天接近一亿的 DAU。当然现在,我们也还处在刚刚开始探索的阶段。”

第三,由于中国企业级服务的特殊性,也决定了钉钉的生态要比 Slack 更丰富。

如目前钉钉的商业模式,除了常规 SaaS 软件的订阅收入外,还包括有硬件收入、生态收入、销售佣金等模式。

根据钉钉公布的数据:截至今年 3 月 31 日,钉钉已有 5000 多家生态伙伴,包括独立软件开发商(ISV)、咨询生态、销售、交付服务商及硬件生态厂商。

而钉应用数则已经超过 1000 万。其中,低代码应用数超过 800 万。钉钉上,年营收过千万的伙伴达到了 25 家,钉钉每收入 1 块钱,就会给生态合作伙伴带去 9 块钱。

(三)

此外,这一次发布会相当令人意外的是,钉钉惊人的 AI 化速度。

当日,钉钉公布了全面智能化的最新进展:已经共有 17 条产品线、55 个场景完成了智能化的再造。而此时,距离 4 月 18 日钉钉宣布接入通义大模型、发布一根“斜杠”(魔法棒),并推出四个中国企业最需要的 AI 应用场景(文档、音视频、IM 群聊、低代码应用开发),仅仅过去了 120 天。

当日,钉钉还向生态伙伴及客户开放了智能化底座 AI PaaS。需要注意的是,这也标志着钉钉的智能化已经全面进入了生态层。

“大模型要从‘玩具‘变成生产力工具,就必须进入应用场景,但首先要解决的是模型输入与输出的可靠性问题。”叶军指出。

“而 AI PaaS 解决了大模型的数据安全问题、性能问题,可以让大模型进入企业的上下文场景,降低大模型的不确定性,降低开发运维的门槛,帮助企业数据与大模型建立联系,让大模型能力真正为工作所用。”叶军说。

基于此,叶军还现场演示了基于 AI PaaS 和生态伙伴共创的新产品“数字员工”,以及会议、点餐、教育等多种场景和行业的 AI 解决方案。

其中,数字员工是指参与到业务流程中的虚拟员工。

如,钉钉与 1 号直聘共创的数字员工“招聘专员(1 号招招)”,就可以帮助企业的 HR 写招聘启事、发布到相应招聘网站、回收简历、筛选简历并预约面试。真实员工与数字员工的交流,通过自然语言就可以完成。

再比如,钉钉与饿了么共创的智能化产品“快乐拼”。当几个员工 A 某某、B 某某、C 某某一起拼餐时,当 C 某某输入“我与 A 某某一样”。此时,基于 AI PaaS 可以让大模型进入企业的上下文场景,该应用就能识别出“A 某某”是一个人的名字,从而给出正确的解。

根据叶军透露的信息:目前,钉钉已经上线了 AI 智能应用市场,首批 11 款智能化 SaaS 已经上架。

事实上不仅如此,钉钉还率先给出了行业内首个大模型落地应用场景的商业化方案。如下:

在钉钉专业版年费 9800 元基础上,增加 10000 元,即可获得 20 万次的大模型调用额度;在专属钉钉年费基础上,增加 20000 元,即可获得 45 万次的大模型调用额度。相当于一次调用,平均只需不到 5 分钱。

我问叶军:“既然定价上去了,您去年底提出的‘三年内实现盈亏平衡’的时间表有变化吗?”

出乎我的意料,叶军回答说:“没有变化。”

根据叶军的说法:收入虽然变大了,但钉钉希望在商业化上保持克制。原因是:toB 业务拼的不是一次性收入,而是长期的服务。

“因为如果你没有建立起一套很好的客户服务机制,是很容易出问题的。所以我觉得不能为了收入而做收入。我们鼓励一线积极地发展客户,但是你的服务必须得跟上,让客户觉得你真的好好服务了他。你们的关系是长期的。”叶军说。

欢迎到硅发布公众号预约我的下一期直播:OpenAI 正在投资什么项目?

说明:因为各种各样的原因,我在知识星球写的东西和我在官网写的东西不一样,关心美国创投圈与美股二级市场及加密/Web3 领域的专业读者,请移步到我的知识星球,如下扫码登录(老用户续费请见底下那个二维码)

老星球用户续费请用这个二维码: