数据看得我眼睛都要瞎掉了同志们,折腾死我了,但是所有数据指向背后,却可能揭示出这样一个事情,即:

中国投资“泡沫”已全球称王

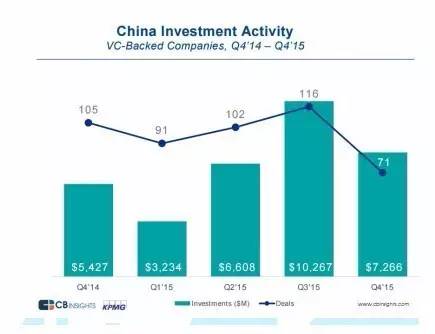

先跟着我的眼睛来看第一个数据:2015 年第 4 季度,中国投资交易笔数下跌幅度之戏剧性远超过全球水平。

这个数据出处为 KPMG 和 CB Insights 所做的 “2015 年风险资本报告”:15 年 4 季度,整个亚洲投资交易笔数和金额都大幅下滑,其中 2 个最大市场:“中国”和“印度”跌幅很大。

下面是我重点 Highlight 的中国情况:

15 年 4 季度交易笔数环比下降 39%,为至少过去 5 个季度最低值,下降幅度是全球下降幅度的 3 倍,全球下降幅度为 13%;同期中国投资金额下降 29%,与国际水平 30% 基本持平。

不仅是跌幅绝对值,交易笔数下跌幅度为全球下跌幅度的 3 倍,资金额下降幅度却基本和全球下降幅度持平,这里还说明什么?大家仔细想。

当然,2015 年是非常具标志性一年,4 季度不仅亚洲跌,美国也大跌,如果说上述数据还不足以说明我刚才提出的那个疑问,下面跟着我的眼睛再来看下我搜索到的另外一些数据。

中国A轮全球称帝!

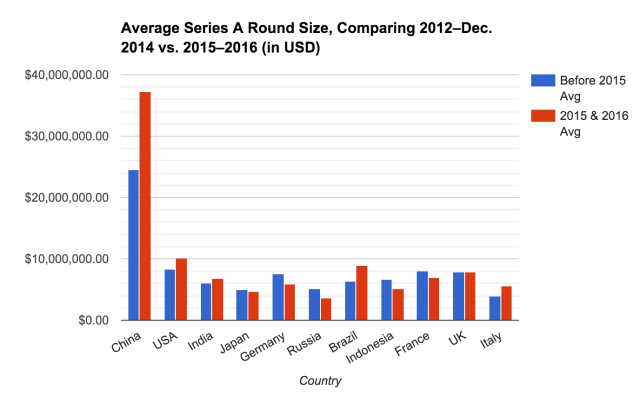

以数据方式帮投资者找到靠谱创业公司的机构 Mattermark 对 2 段时间内各国的 A 轮平均融资金额进行了对比,其中:

- 蓝色:代表各国 2012 年 1 月-2014 年 12 月 A 轮平均金额;

- 红色:代表各国 2015 年 1 月-2016 年 2 月 A 轮平均金额。

请大家仔细看下图

左边第一个是中国:2015 年全年中国 A 轮平均金额遥遥领先。

Mattermark 说:芝加哥 A 轮平均金额约 500 万美元;硅谷则每天有 800-1200 万美元融资额交易。这样,我们看到美国在“蓝色”时间段,A 轮均值在 800 万美金左右,2015 年后,提升到 1000 万美金;而中国 2012-2015 年前是美国 800 万美金的 3 倍多即 2400 万美金+,2015 年后,A 轮均值则快要达到 3800 万美金。

为让大家看到更精确数值,我们再来看下面这张图:

也就是说:中国在 15 年 A 轮金额规模均值已快要达到美国的 4 倍。

有人可能会 Argue:中国是个超级大国,这么大一个经济体,这样的表现很“正常”,但 Mattermark 重点 Highlight 了几笔交易,他们觉得“不正常”。来看下他们列出案例,以下都为 A 轮:

- 阿里巴巴、KKR 和平安集团向 58 同城子公司“58到家”投资 3 亿美元;

- Mozilla 中国前首席执行官宫力在上海创立的操作系统公司 Acadine Technologies 获 1 亿美元;

- 上海金融科技公司 Lufax 获 4.83 亿美元(另一种说法是 4.85 亿美金),资方包括 BlackPine Private Equity Partners、CDH Investment 及 CICC。

考虑到在中国我们已经被各种数据轰炸习惯,这里先停顿思考一下:美国投资界在奇怪/好奇什么:

答案是:

他们好奇这种上来就几亿几亿美金的融资规模在美国,基本上是像 Uber 或 Airbnb 这种高度成功公司,外加 Late Stage 即后期融资标准才会发生,一般不会发生在成立时间还不到 2 年的公司身上。

下面是我拉出的这三家公司成立时间:

- A 轮 3 亿美金,公司成立时间:September, 2014

- A 轮 1 亿美金,公司成立时间:July 15, 2015

- A 轮 4.83 亿/4.85 亿美金,公司成立时间:September, 2011(这个不符合成立不到 2 年)

然后,下面是我查到的美国一些非常成功公司的 A 轮融资金额:

- LinkedIn 的 A 轮? → $470 万;

- Facebook 的 A 轮? → $1270 万;

- Uber 的 A 轮? → $1100 万;

- Airbnb 的 A 轮? → $720 万;

这时,我们再来看下 Mattermark 的一段话:

- “公司成立不到 2 年即获这样大规模融资额几乎闻所未闻,回想美国第一次互联网泡沫时,公司融资后就上市情况屡见不鲜(许多公司的产品甚至还没有被公众看见),但那是美国 90 年代后期的事情了。2014-2015 年中国股市的动荡让很多人注意到中国科技 IPO 市场还十分薄弱,虽然中国有些 4 亿美元+ A 轮看上去像‘泡沫’,但中国私人科技公司的投资者们可能正通过‘不暴露自己于一个不能或将不会给到他们想要价格的市场”的方式在理性行事,换句话说,They’re covering their assets.”

Well,Mattermark 可能不清楚的是:中国科技投融资市场还有个普遍现象,那就是:融资额有夸大虚报/水分现象。

但即便是考虑到这点,这种行为方式/生态环境本身也是“泡沫”。

中国完全“脱线”?

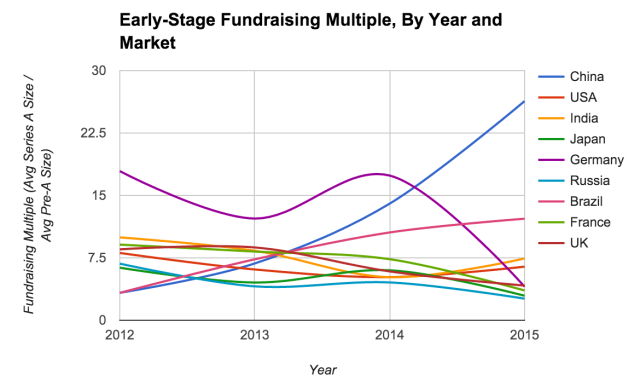

接下来,我们再来看一个 Mattermark 制作的数据图:他们把各国 A 轮平均融资规模,除以 Pre-A 轮融资平均融资规模,制成了如下表格,以发现每个市场早期投资规模的复合增长情况:

然后,看到了什么呢?

当然,这份图表不算严谨,他们自己也承认有几个市场曲线费解,这和他们手上掌握样本数不够有关,不过排除这些注意事项,他们非常确定:中国是个明确的“脱线”。

为说明“脱线”情况,他们进行了一些逻辑论证,但论证方式需要一些宏观经济知识结构。为方便后台读者理解,我将引出梁建章。对,就是携程创始人、斯坦福经济学博士梁建章。

时光倒流……

2007 年梁建章开始研读斯坦福经济学博士学位,主攻“人口和创业及中国劳动力市场”,然后大约是在 3 年前,我在上海采访梁建章,中间提到一个话题,有关中国“创新”。梁建章是这么回答我的,大家请注意看:

“说中国缺乏创新,这纯粹是没有任何根据的,因为从数据上显示正好相反。我指的是凭一些综合创新指标。事实上,中国在这一档次人均收入的国家中创新力最强。这个事情一定和人均 GDP 有关,当这个数值很低时,你创造一个 iPhone 也没人买。”

请注意描红部分。

什么意思呢?就是说:一个国家创新驱动力和这个国家人均 GDP 有关系,如果一个国家人均 GDP 太低,就算这个国家有人造出 iPhone,这个国家的市场也养不起这个东西/生态系统。换句话说,目前人均 GDP 值下,中国创新能力已经是同等水平国家中非常强的了。

现在回过头来看 Mattermark 的论证

先看第一个数据:中国和巴西的 per-capita PPP-adjusted GDP。这里我解释一下:PPP 是“Purchasing Power Parity”的简称,用于比较不同国家之间的生活水平。好了,那么根据这个 PPP 调整后的中国和巴西人均 GDP 情况是啥呢?

2015 年巴西为 ~$11,200,中国 ~$6200,巴西几乎是中国的 2 倍。

再来看另一个数据:2015 年巴西和中国 A 轮融资的“中位值”是多少?

中国 1400 万美元;美国 700 万美元;巴西 300 万美元。

也就是说:per-capita PPP-adjusted GDP 方面,巴西是中国的 2 倍;但中国的 A 轮资金规模“中位值”却是巴西的 4.6 倍。

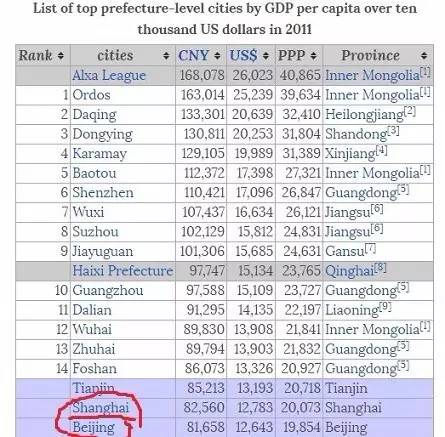

而就算转为取中国最热两个创业城市——“北京和上海”的人均 GDP。看下图:

这两个城市在 2011 年人均 GDP 是 $12,700,鉴于北京和上海都发展很快,但也不太可能会在 2015 年时能高到是 2011 年的 4 倍之多,所以:

就算是取中国最热创业城市“上海和北京”的人均 GDP 值,也很难和 2015 年中国 A 轮融资“中位值”是巴西的 4.6 倍 这个数据匹配上。

前面已经说过:中国的 A 轮规模要比美国和其他国家都要大得多,Mattermark 说:把 A 轮融资规模和各国 GDP 做对比的分析方式可能不是最好分析方式,但有一定参考意义,于是 Mattermark 也就搞不懂了:究竟市场上到底是什么在“驱动/推动”对中国早期创业公司股权这么高的需求?“is probably not a function of GDP”。