有些人有些事,在正确的时间,出现在了正确的位置。但是没过多久却发现:这原来是一场虚假的繁荣。

1月20日周四,一个爆炸性消息传遍了美国科技圈:明星健身公司Peloton被CNBC爆料已暂停生产高端自行车,并计划再暂停生产低端自行车和低端跑步机。

我说这是一个爆炸性消息是因为:

Peloton经常被与Zoom相提并论,两者都是著名的“疫情股/Stay at home股票”:在疫情初期,两者的业绩和股价都一飞冲天。

其中,Peloton的股价在9个月内涨了8倍多:从2020年初疫情开始时的19.72美元,一举冲到了2020年底时的高点162.72美元。

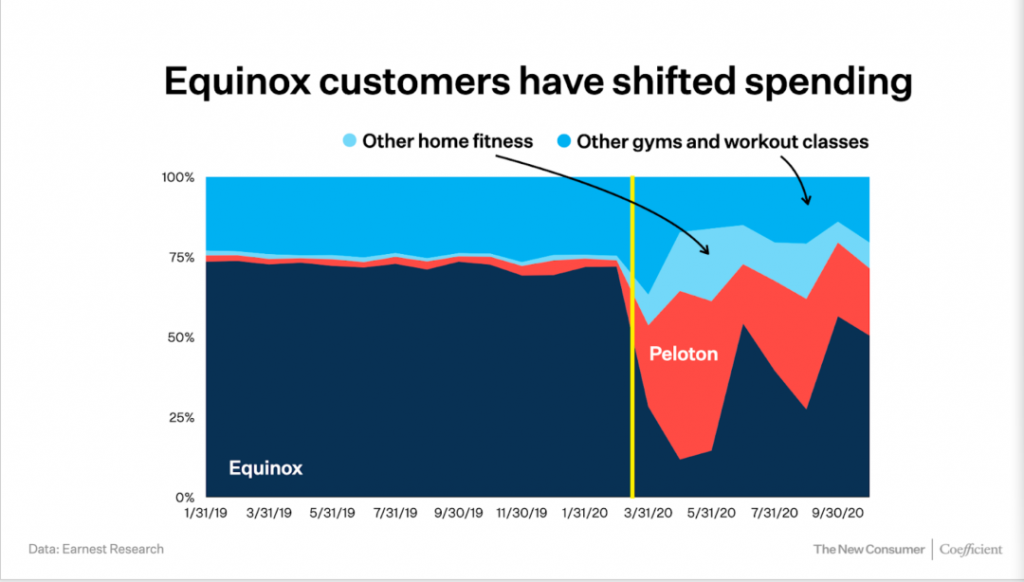

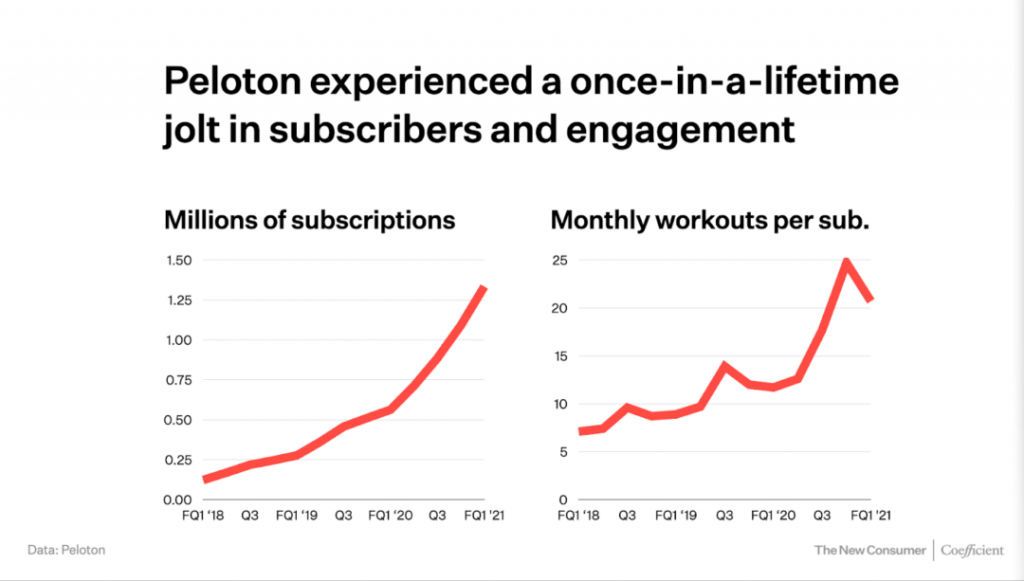

以下两张图,我取自于由Coefficient Capital制作的PPT《2021年被改变的消费者趋势》,从中可以看到Peloton的光辉岁月。如下:

第一张图告诉我们:Equinox是北美一家豪华型的连锁健身房,会员需要每月缴纳168美金-230美金才能持续使用。但从2020年3月开始,其市占率就被Peloton迅速蚕食,有相当多Equinox会员,把支出转到了Peloton上。

而第二张图,则说明了Peloton的两大指标——订阅数与月活订阅数——都在疫情期间突飞猛进。

Peloton于2019年9月上市,旨在通过让人们在家健身的方式,颠覆性破坏传统面对面的集中式健身,是近年来美国在品牌方面做得最好的创新公司之一。

很多使用过Peloton的人,都很喜欢它的产品。不少人甚至认为:Peloton是新的苹果,因为它在硬件、软件以及服务这三者之间,找到了让“魔法”发生的相交点。但Peloton的辉煌岁月,肯定是一去不复返了。

就在停产消息爆出当日,Peloton的CEO约翰.福利称这一传言是“假”的,但也同时承认:目前公司正在考虑“所有的选择”,包括大裁员以及限制生产。此外,Peloton已经聘请麦肯锡来帮助削减成本。

(一)

需要注意的是:Peloton的陨落,并不是突然之间发生的。

让我们先来看一下Peloton的产品线。

我很喜欢健身,所以几个月前其实我有搜索过中文网络,想看一下目前中国家庭健身的渗透率情况。

其中,翻到一篇演讲,讲到为什么Peloton的模式无法在中国复制。演讲7000多字,从什么是对商业本质的思考,一路论证到了拼多多和小米。但是从我作为一个用户最直观的感觉看,除了两个国家健身习惯有差异外,演讲其实漏掉了Peloton模式不能够在中国复制的一个最朴素的原因。

那就是:美国家庭的房屋面积比中国大太多了。

美国国家面积与中国差不多,但人口却只有3亿多。实际上,美国房屋是世界上最大的房屋之一(如果不是最大的话)。

2019年时,《大西洋月刊》就曾经专门写过一篇文章,叫《为什么美国的房子那么大?》,指出:

美国家庭单户住宅(Single Family)的中位面积,约在1600-1650平方英尺之间。也就是:在149平方米-153平方米之间。就更不用说,Peloton主打的是中高端用户了。

所以Peloton最主要的产品/公司收入,就是让你把它昂贵、但是精密的联网自行车或跑步机,买回家。

此外,它还提供一个健身课程App,允许任何人订阅。但非Peloton的硬件会员,每月订阅费用是12.99美元;而Peloton的硬件会员,则每月订阅费用是39美元。

为什么这里,反而是Peloton的硬件会员需要缴纳更多订阅费呢?

……

本文剩余内容的主要摘要如下:

1,在订阅App健身课程方面,为什么反而Peloton的硬件会员需要比非硬件会员支付更多订阅费?

2,Peloton如何考虑它的可服务的可寻址市场(SAM)以及总的可寻址市场(TAM)?

3,根据Peloton的招股说明书和财报:其自上市以来,收入和数字订阅客户数都实现了三位数的增长,且创造了一种粘性很高的商业模式(App数字订阅业务的流失率相当低)。Peloton到底发生了什么事?为什么现在整个事情一团乱麻,甚至激进投资者在上书董事会要求公司CEO和联合创始人辞职,并探索把Peloton卖了的可能性?

4,哪些服务类型,适合在家里消费?而哪些,则可能不是最优选择?

说明:因为各种各样的原因,我在微信公号写的东西和我在知识星球写的不太一样,关心美国创投圈的专业读者,请移步到我的知识星球。如下扫码登录(老星球用户续费请见底下那个二维码)

老星球用户续费请用这个二维码: