本期#思维方式#,来自 UCLA 的行为经济学教授 Keith Chen 在 TED 主题演讲:“你说的语言会影响你存钱能力吗?”,以下为硅发布翻译简写。

全球金融危机让人们对一个古老经济学问题重新产生兴趣,那就是: “为什么经济规模和政治体制看起来很相似的国家之间, 国民储蓄习惯差别如此之大?”

我今天要跟大家分享一个很有意思的假说:我研究了人们说的语言的(语法)结构和他们存钱习惯间的关系,并得到一些意外的新发现。我们先介绍国民储蓄比率,再介绍语言差别,然后我们把这两者联系起来。

先从 OECD 国家开始考虑,OECD 即“经济合作与发展组织”,基本上包含的都是世界上最富有的工业化国家,且加入的国家都需要符合民主政府、开放市场和自由贸易等要求。虽然这些国家很相似,但是他们存储行为差别很大。

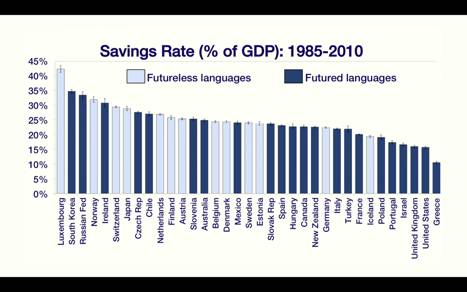

看下面这张 OECD 成员国图:左边,多数年储蓄率超过 GDP 的 1/4,部分达到 GDP 的1/3。而图右侧,最右边是希腊,我们看到过去 25 年,希腊国民储蓄率刚超过 10%,需要注意的是:美国和英国紧随其后。

现在我们看到存储比率的巨大差别。但“语言”跟这种差异有什么关系呢?

你们可能注意到了我是华裔。我在美国中西部长大,很小时就意识到中文在“家庭”关系中的叫法,实际上更本质的,甚至是在“思维方式”上都和英文有很大不同。怎么解释呢?举个例子。

假设你我在聊天,提到我叔叔(Uncle),你完全理解这个英文的意思,但如果用中文聊天,我就头疼了,我无法用中文告诉你这是我“叔叔”,而会附加上更多家庭关系信息。

如果用中文,我必须一并告诉你:这个人是我爸爸这边的,还是妈妈这边的;是婚姻关系,还是血缘关系;如果是我爸爸的兄弟,年纪比我爸爸大,还是比我爸爸小。这些都是必须的,中文无法省略这些信息。事实上,如果要我不弄错,我就要不断去想这之间的关系。

这是小时候让我很好奇的事。而现在我作为一个经济学家,更好奇的是:不同语言,在“如何表示时间”上的差异。

例如,英语需要用明确语法变化来表示不同时态,如果说过去下过雨(It rained yesterday);现在正下雨(It is raining now);明天将要下雨(It will rain tomorrow)。注意:英语中,需要很多元素来表示事件发生时间,因为需要据事件的时间来调整自己要说的话,“It will rain” 或 “It’s going to rain.” 英语语法禁止你说成:“It rain tomorrow”。

而中文表达方式恰恰相反,一个说中文的人说出来的话,会让一个说英文的人听起来怪怪的。他们会说:“昨天下雨”、“现在下雨”、“明天下雨”。从更深角度看,中文没有将“时间”进行严格分割,而英文则将此作为语言正确与否的准则之一。

那么,这种差异是否只有在中文和英文差异这么大的语言之间才有呢?

不是。你们中很多人知道英语属于日尔曼语系,而英语是日尔曼语系中唯一需要这些的。例如:说日尔曼语系的人会很自然用以下话表达明天下雨:“Morgenregnet es” ,说英语的人听了就类似 “It rain tomorrow.”

这让我作为一个行为经济学家,想到一个有趣的假设:你描述“时间”的方式,和你语言迫使你思考“时间”的方式,是否会影响你对不同时间段的偏好?

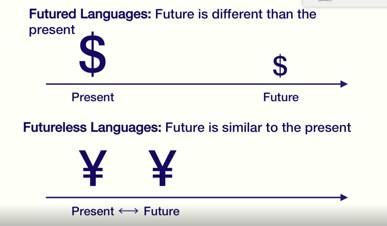

你们说的是英语——区分将来时态的——这意味每次你谈论到“未来的时间”或“未来要发生的事”时,你需要在语法层面将“未来”和“现在”区分,就像是两者间有本质不同。现在,假设这种语言上的差别让你每次说话时都意识到当下和未来的细微差别,如果这个假设成立,那么就会导致“未来”看起来跟“现在”更加遥远,要你存钱也就会困难一些。

另一方面,如果你的语言没有区分将来时态,你说现在和未来句式一样。这点细微差别会让你觉得他们是一样的,会让你更倾向于存钱。

我阅读了大量语言学文献作为调研。有意思的是:没有将来时态的语言全球都有,而当你开始收集数据,你会发现:这些说没有将来时态的语言的国家,很大程度上恰恰是最喜欢“储蓄”的国家。

为给你们一点提示:请回看刚才提到的 OECD 储蓄比例图,你看到相比那些语言中区别将来时态的国家,没区分时态的国家储蓄率更高,且总体上更靠左。平均差值有多大?约占各国每年 GDP 的 5%。这种差别持续了 25 年,对国家总体财富有着长远影响。

好,现在虽然这些发现能说明问题,但比较的国家间在很多方面都有差异,有时很难将这些差异归结为某个原因。下面我将向你们展示:我过去一年收集到的、作为经济学家能得到的所有大数据集,并且我正尝试将国家间可能的差异性消除,希望可以为(我理论提到的)这段关系提供证据。总体而言:无论我目前如何尝试,我都无法将这种关联消除。

让我告诉你们,你们能做到什么程度。

一种可能的验证方式就是收集了全球范围的(经济)数据信息。例如,欧洲的健康、老龄化及退休情况统计。

想象一下你是一个比利时退休老人,有一天有人跑来敲你家门:“打扰了,你能跟我说下你股票投资情况么?你知道自己房子值多少钱么?方便告诉我么?你走廊有 10 米这么长?如果有,你能走一次让我看看需要多长时间么?你能否用你的惯用手用力握这个设备,让我测试一下你的握力?你能否吹一下这个管子,让我测量一下你的肺活量?”

将这些数据与 USAID(美国国际开发署)在非洲发展中国家的人口健康统计数据结合 USAID 的数据,例如,尼日利亚农村家庭中 HIV 感染情况等一手信息, 将这些数据与世界价值调查(value survey)结合, 就有全世界上百个国家上亿家庭的存储行为信息。

获得所有这些数据,综合起来,你就得到这样一张图。

你会发现:全球范围内有 9 个国家,其国民中有相当多人使用没区分将来时态和区分将来时态的语言。我接下来要做的就是:通过统计匹配方式,找到各方面都近似相同的家庭,然后去看看,在控制了这些变量后,语言和储蓄间是否还存在着联系。

我们能控制哪些特征?我考虑的匹配包括:出生地和居住地、人口信息、性别、年龄、相对居住国收入水平、受教育程度,及家庭成员结构。我发现:在欧洲,就有六种不同婚姻组合方式,最精细的分类方法是按宗教信仰分类——将全球分成 72 个不同宗教团体——非常精细的分类了。14 亿家庭,每个家庭都有独特性。

现在我要说的比较,都是在这些各方面近似一致的家庭间进行。让我们假设:这个实验找到了布鲁塞尔的两个家庭, 在别的每个方面都很相似,但一个家庭说佛兰芒语,另一个说法语; 或是两个住在尼日利亚农村的家庭, 一个说豪萨语,另一户说伊博语。

现在在这么精细的控制水平下,语言时态特点是否还会影响到储蓄习惯? 是的,语言中没区分将来时态的人,在任何给定年份中储蓄比例都要高 30%。这种差异是否有累积效应? 是的,当他们退休时,语言中没区分将来时态的人,在收入稳定不变情况下,要多 25% 储蓄。

我们能得到更多结论么?出于经济研究目的,我们收集了很多医疗健康数据。我们能将健康相关行为比作储蓄行为么?例如吸烟这个事,吸烟可以看作是“反向的储蓄”。

如果储蓄是增加当下痛苦来增加未来的快感,那么吸烟效果正好相反。吸烟用未来的痛苦,来换取当下的快乐。我们假设:吸烟跟语言时态的关系应该跟储蓄关系相反。我们的统计支持了我们的推断,语言没区分将来时态的家庭成员,相比而言任何时间段中吸烟可能性都要少 20%-24%;他们退休时,超重可能性相比少 13%-17%;最后一次性行为中,使用安全套概率要高 21%。我可以这么一直不停列举下去,很难找到语言时态特征对储蓄行为没有影响的实例。

我和在耶鲁的语言学同事和经济学同事刚刚开始这项研究,探索和理解每次我们说话时(语言)对我们未来的轻微影响,最终目标是:一旦理解了这些微妙效果是如何影响到我们决策的,我们希望可以为人们提供更好工具,让他们在未来理性的存钱、理性的投资。