以下文章是最近美国创投圈传播比较多的,来自 FirstMark Capital 董事总经理 Matt Turck, 我们对这篇奇长无比的文章进行了翻译简写,希望能帮你快速建立起对“物联网”的认知坐标轴。

概念界定

“物联 网”是世上最令人困惑的技术趋势吗?

一方面,所有预测都说:数百亿设备将很快“连接”,数万亿经济价值将被创建;

另一方面,大部分终端消费者的感觉:这些昂贵的小东西最好是能有,但也不是非要不可;

作为一种技术趋势,它发展速度实在太慢,每年进展似乎只有一点点。

造成上述困惑的原因,部分是由“语义学”造成。

虽然这些新型装备确实是物联网一部分,但物联网的定义不仅仅是台式机、笔记本电脑和智能手机的连接,而是“一切硬件的连接”,这是种更广泛和深入趋势,贯穿于消费者、企业级应用和产业空间。

从根本上说, 物联网是关于任何客观物体变成一串数字数据的转换过程 ,你一旦给某个东西加上传感器,它就会像任何数字产品那样运作:

发出用量、位置和状态的数据;

可被追踪、控制、个性化和远程升级;

当与大数据和 AI 结合,它还可以变得智能、有预测性和协同工作,甚至某些情况下可自主工作。

我们每年都会对物联网全景做一个更新,以下是 2016 年版 :2013 年,我们在努力理解物联网的“合理性”;2014 年底,物联网火速发展;2016 年,我们将继续对它抱相当大期望,但也需要认识到:这个趋势的展开还需要好几年,有可能是几十年。

目前位置

今天物联网所处位置,基本是 1999 年时的互联网或是 2007 年时的手机。

1999 年,互联网已经显示出很多伟大之处,比如谷歌和亚马逊发展得如火如荼,但那时的上网体验还经常让人受挫:拨号上网怎么都上不去;或者就是一个可怕未知数,把银行资料输入到网站,你是在开玩笑吗?

同样,手机业在 2007 年已经取得许多关键性进展,比如更小外形、能通过 WAP 站点连接互联网,甚至第一代 iPhone 已经发布,但当时,很难想象现在的智能手机革命。

今天的物联网就处在这样一个拐点:未来已经展现,但分布还不均匀。

从可穿戴、AR/VR 头戴式设备到联网家庭/工厂、无人机、自动驾驶汽车和智能城市,一个全新世界和计算模式正在我们面前涌现,不过目前还呈片状分布,而且既不好看,也不好用。

什么东西需要花这么长时间?

有两类原因,减缓了物联网发展。 一是简单的“生态系统不成熟”问题。

物联网愿景的一个重要方面,不仅是设备可连接到互联网,也是设备和设备间能无缝连接,但截至目前,设备间的“互操作性”很大程度还不存在,困难包括存在太多标准、没有足够多人对其中某项表示赞同等;

其它难题还包括:

将东西连到网上其实超乎想象地难,尤其是在工业环境下(像高温、潮湿环境等,这些地方没手机信号也没 WiFi 或远离城市中心);

很多大数据相关问题需要解决,包括如何在本地处理数据、如何在传感器或网络级别减少云数据传输量(这被称为“雾计算”,还是个早期概念),目前还不清楚现有数据基础设施是否能承受由物联网创造的大量数据;

安全和隐私也很重要和根本,很多企业刚刚对数据可能带来的麻烦有了解,随着时间推移,他们会把这些事提到日程表优先项;

随着无人机和无人车出现,法律法规也需要重新适应。这方面,监管机构的谨慎是可以理解的。

所有上述问题都可以解决,但找到解决方案需要时间。

第二,物联网和互联网不同,它不仅和软件相关,也涉及硬件。

互联网在网上创造一个全新世界时所遇到的“摩擦系数”很少,因为它几乎只和软件打交道,但物联网涉及硬件,而硬件有物理客体必须遵循的两大铁律:距离和时间。

硬件难题

过去 2-3 年,许多新物联网创业者和 VC 不得不学习到/重新学习到一件事: 要做出一个好硬件产品需要很长时间:

硬件产品迭代速度远不能和软件比;

硬件产品没所谓“最小化可行方案”或“管他妈的,先发货再说”;

一旦产品进入制造环节,根本没回头路可走;任何设计中错误都会导致几个月时间的延宕;

至少,基于我和该领域创业者及 VC 们的谈话,一个物联网创业公司平均要花非常扎实的 18-24 个月,才能实际交付第一个产品(这里数据主要基于我印象,并非精确数据)。

而无论出货过程多么难,这还只是战斗第一步,分销问题随之而来。网络销售很伟大,但你必须和零售商打交道,这可能又会另外花你 1-2 年,才能真正做到多渠道分发的建立并开始大批量销售。

而所有这一切也影响价格 :因为各种硬件组件成本和来自零售商的利润压力,物联网创业公司很难定价产品到很便宜,这也减慢消费者胃口。埃森哲 2016 年调查:高价是阻碍消费者购买物联网产品的第一原因。

另外除像 AR、VR 和无人机等这些新产业, 物联网领域大规模产品的采用,很大程度将与市场上现有产品的自然周期有关。 技术发烧友和尝鲜者可能不会等,但消费者和企业,都不太可能一夜之间淘汰现有设备,特别是当新产品很贵时。

消费者可能会每 1-2 年换手机;

锁具、厨卫家电和汽车往往需要 10 年或更久;

工业世界,机器至少可用 15-20 年;

而真要实现物联网世界的转换,可能还需要完成以下事:可连接系统被植入下一代公寓建设(如预装全屋智能感应系统的新公寓房)、车辆或工厂设计中。

不过,生态系统中某些部分可能逆势而相对更快改变,比如无人驾驶汽车可能会比预期早发生。部分观察家预测:未来 12-18 个月,无人驾驶车将被允许在美国一些试点城市的真实生活场景中使用。

如果类似事发生,则将提速整个产业,特别是当制造商能证明自动驾驶比人类驾驶更安全时。但即便如此,现有公路基础设施仍需要发展,以去适应无人驾驶汽车的大批量生产,这里,则又需要几年。

创业公司持续大爆炸

但创业公司生态系统已启动得红红火火。 2016 年初,我们可能已进入到物联网创业大爆炸的第 3 或第 4 个年头,特别是在专注“消费级”这一侧的物联网应用。

很多孵化器(包括专攻硬件也包括 YC 和 TechStars 这种所有项目都孵化的)都在炮制这个领域的创业军团。众筹提供早期资金(尽管不像之前那么给力),而大型中国制造商也乐意与这些创业公司合作,甚至直接投资。像 Dragon Innovation 这样的咨询公司/服务提供商,也做了很多手把手的指导。

此外, 物联网创业更像是个广泛的全球性现象 。 Mattermark 排名前 100 的物联网公司中有 52 家(超过 50%)不在硅谷;我们 2016 年物联网年报里,则有超过 150 家公司不在美国;另外高达 160 家法国创业公司参加了今年 CES 展,当然,中国已经是世界硬件工厂。

VC 投入的钱持续增加

再来看看投资机构注入的资金量:

2013 年 18 亿美金;

2014 年 25.9 亿美金;

2015 年 33.4 亿美金;

据 CB Insights:投资交易量即 Deal 数有下滑:2013 年 307 笔、2014 年 380 笔以及 2015 年 322 笔, 但这也反映出产业一个自然演变 ,即种子投资减少,钱被更多集中性投向了一小部分晚期公司。

事实上就在 18 个月前,物联网位于起步阶段的公司还非常多,很少有公司到 B 轮或 B 轮之后的投资。但自我们发布上个版本年报,这种情况已经改变明显, 一大把公司进入中后期融资阶段 ,包括:

Sigfox ($115M Series D in 2015);

3D Robotics ($50M Series C in 2015);

Peloton ($30M Series C in 2015);

Canary ($30M Series B in 2015);

littleBits ($47M Series B in 2015);

Netatmo ($33M Series B in 2015);

Athos ($35M Series C in 2015);

Greenwave ($45M Series C in 2016);

Jawbone ($165M Series E+ in 2015);

FreedomPop ($50M Series D in 2016);

Razer ($75M Series C in 2016);

Ring ($61M Series C in 2016).

不过就整体而言, 绝大部分 VC 对硬件公司并非“一见钟情” ,而更多是“起初不喜欢,后来被培养起”的那种情感:

因为 Fitbit 去年 IPO 证明物联网创业公司可能非常成功,并且财务指标完善(FitBit 很赚钱,多数 SaaS 公司则不是)。但许多传统风投人依然对硬件创业抱有怀疑, 投资物联网在今天很大程度上仍是“实验性质”。

虽然现在硬件公司创业所需资本密集度已大为减少,但我们从市场上看到:一家公司仍需要融到 1000 万美金,才能启动并保持持续前进,至少在美国是这样。

产业资本为强势主角

幸运的是:物联网领域, CVC 即企业投资机构已经以主要玩家方式强势进入。

CB Insights 数据:该领域两个最活跃投资者是英特尔和高通。思科也出现在前 10,和传统 VC 排一起,另外活跃度较高 CVC 还有:Verizon Ventures、GE Ventures、Comcast Ventures 和 Samsung Ventures。

产业资本布局也是真正的国际化 :法国罗格朗 Legrand 领投了 Netatmo 的 B 轮;西班牙电信及其他全球领先电信公司领投了 Sigfox 的 D 轮;亚洲投资者也很积极,比如富士康偶尔会做些领投,而新加坡 EDBI 已经是个非常引人注目的晚期投资者。

如果美国风投市场继续降温,对物联网生态系统影响可能显著。因为当一个市场发展艰难,历史性看,这时产业资本和外国投资者通常表现不会很活跃, 但也有可能物联网创业公司融资规模已经到达一个“点” ,这个“点”,使上述原则对它不适用。

最大变量

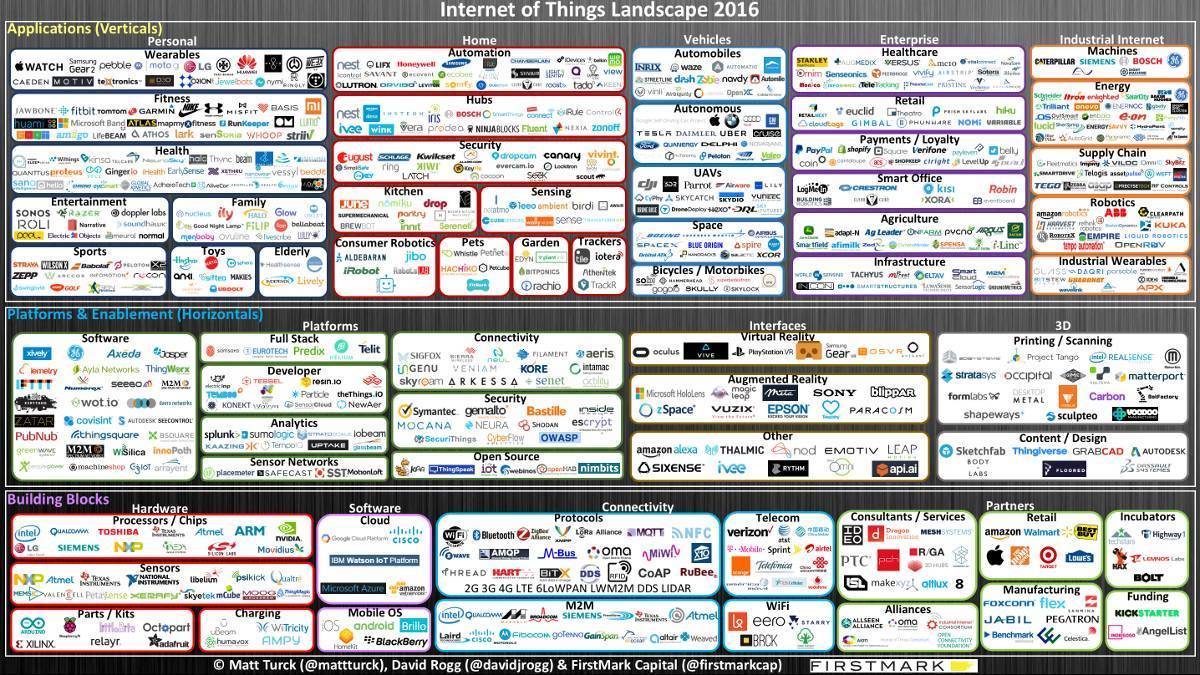

下面是我们整理的 2016 年物联网产业版图:

与过去相比,这里最大区别是 : 我们正处在一个物联网创业公司以“全栈”方式启动的时代,因为横向上,还没有占主导地位的一个平台,并且截至目前还没足够成熟、便宜和完全可靠的部件,创业公司倾向自己去独立建起大量东西,包括硬件、软件、数据/分析等。

对于企业级应用的创业公司,我预计:这些公司中许多随着时间推移,可能会在业务模式上完全抛弃硬件组件。

大公司已无处不在

充分认识到大公司已无处不在很重要 , 这意味一个生态系统是否 Make Sense,事实上,大公司已几乎活跃于物联网每个细分类别。

值得注意的是:互联网时代,产业动态平衡残酷但也简单:一边,是互联网创业公司搅局者;另一边,是被打得陷入瘫痪的既得利益者。 但物联网时代,情况有点复杂 :

一些互联网时代的创业公司已经成长为大公司,有些东西变得不清晰,比如谁是“最有能力破坏谁”这些事。

大型公共科技和电信公司已遍布物联网;芯片制造商(英特尔、高通、ARM)都在竞相争夺物联网芯片市场;思科也直言不讳自己的“万物互联”概念,并在不久前以 14 亿美元收购 Jasper;IBM 则宣布在物联网业务中的 30 亿美元投资;AT&T 在汽车互联层面已非常激进,与 10 大美国汽车制造商中的 8 家展开合作。

许多电信公司视其即将推出的 5G 网络为物联网中心力量;苹果、微软和三星也一直非常活跃,提供集线器/平台(如苹果 Homekit、三星 SmartThings 和即将到来的新操作系统,以及微软的 Azure 物联网)和终端产品(如苹果 Apple Watch、三星 Gear VR 和三星的大量可连接设备,还有微软即将推出的 HoloLens AR 头盔);Salesforce 几个月前,也宣布了自己物联网云计算系统。 这个生态链上的名单还在不断增加。

谷歌和亚马逊

但谷歌和亚马逊需要单独拎出来说一说,因为他们两个的潜在影响力都非常巨大。

从 Nest(智能家庭),到 SideWalk (智能城市),到无人驾驶汽车,到谷歌云,谷歌已经涵盖物联网生态系统中绝大部分业务,并在这个领域投资数十亿美金。

另一边,亚马逊 AWS 云服务似乎是个不断增长的力量,不断创新并推出新产品,包括它今年推出的新物联网平台也势必将成为产业重要力量。额外地,亚马逊的电商运营也在物联网产品分销环节中愈发重要,并且它的 Echo/ Alexa 已被证明是家庭自动化领域的一匹“黑马”。

考虑到这两个公司都:1)坐拥巨大用户数据;2)几乎能无限制抵达所有顶级人才,谷歌和亚马逊现在发展速度,和他们当年还是创业公司时几乎不相上下。

倒逼传统巨头

技术世界之外,很多“传统”企业巨头(工业、制造业、保险、能源巨头等)既能从中得益,但也对它心存恐惧。这或许,是重新思考一切的最好机会。

物联网将使大公司从以“产品”为中心的模式,向以“服务”为中心的模式转变 。物联网世界中,大企业将拥有他们客户是怎么使用他们产品的直接知识;也将能通过软件来对市场的实际产品需求进行定制;甚至将能预测什么时候产品会失败,以及可能需要的支持。他们还有机会通过产品用量向客户收费(而不是一次性买断)、开放订阅模式,并与客户建立起长期关系。

这些变化,可能对供应链和零售影响巨大,另一方面,威胁也巨大 。以汽车业为例,由谷歌、苹果、百度或 Uber 软件控制的自动驾驶汽车会带来什么?传统汽车公司将因此被“降级”成为部分制造商么?

这很大程度上将取决于这些公司是否能逐步把自己转型成软件公司 ,这在文化和组织构架上非常困难,一些传统行业公司已有自己软件武器,如“博世”的软件创新计划,或是“通用电气”在新硅谷办公室招募了数百名软件开发人员。所以,这不是一个不可能完成的任务,但要做到,需要付出巨大努力。

上述这一切对创业公司意味什么?

意味很多收购机会 ,无论金额大小,甚至如 Nest、Oculus 或 Cruise 这种巨大金额的收购,大公司已展示出收购胃口,而传统领域大公司则最有可能对这些创业公司有需求,以让自己转型成软件公司。

另一面,对那些打算坚持到底并做大做独立的创业公司,路子可能相对窄,并需要精明计划。

规模稍大公司如谷歌和 Nest,不会去做每个可连接产品(如家庭自动化系统中的每件设备),但有可能在物联网产业抢占更大机会(比如成为家庭自动化平台);或偶尔在市场上疯狂瓜分最优秀人才,别忘了几个月前 Uber 挖走卡内基梅隆 40 位机器人研究人员以帮助发展自动驾驶技术。

对年轻创业公司,成功可能是: 从拥挤市场中找到属于自己的一角;或是与正确巨头合作,获得他们生产和分销网络。

总结

如果你停下来思考:一个完全互联的世界需要什么样的变化时,物联网领域正在发生的变化实际上已经显著地快。

10 年前,我们认为是“科幻小说”里的东西都正在变成现实,我们也已经非常接近被一个连接在一起的设备、无人机和自动驾驶汽车所包围的世界,一个更大问题可能是:我们作为一个“社会”,是否已经准备好这种级别/水平的改变?