10月13日下午,杭州,我问阿里巴巴集团的副总裁、钉钉总裁叶军(花名“不穷”)一个问题,我说:

“我们非常关心‘云钉一体’的一个基本判断,即:上面是SaaS,下面是云,用上面的SaaS,来提高下面云的用量。我想知道:过去一年,阿里内部或者钉钉这边,有没有一些可以论证这一判断的东西出来,无论是数据,还是一些现象?”

因为钉钉实际上是目前中国最大的一个企业级SaaS,并且立志要通过低代码等技术手段,在钉钉平台上长出很多很多的SaaS应用。

叶军的回答如下:

“’云钉一体’战略落地到现在正好一年时间。最近这一年,有一个趋势可以证明这件事。我们同时使用云和钉的客户,他在公有云上消耗的增速,大于只用云的客户的增速。我觉得这是一个很好的迹象,来回答你的问题。”

需要注意的是:很多人都知道,“云钉一体”由阿里巴巴在2020年作为新一轮战略公布,但这其实不仅是阿里集团的一个基本战略判断,本质上,也是全球范围内的一个技术趋势。

巧得狠,这两天,美媒披露了美国云领域界的一件大事,那就是:

从来没有真正试图挑战过微软Office(现称为Microsoft 365)的亚马逊AWS,被披露:正在试图扩大其应用程序产品的范围,以应对来自微软的竞争。

甚至AWS和Salesforce还被曝:曾密谋共同收购独立生产力应用程序商Quip,以对微软占主导地位的Office软件套件构成更严重的挑战。

这里的逻辑是:AWS是美国最大的云厂商,Salesforce则是美国最大的SaaS厂商。但是这两者,都有遗憾:

其中前者,因为缺乏云上面的SaaS矩阵,而没办法不断地去消耗自家的云用量;后者,则因为没有底下的云,也没办法提高利润率。而唯独只有一个微软,既有排名全美国第二的云Azure,又有着全美国最丰富的生产力应用程序(SaaS)库。

美媒爆料称:目前,亚马逊AWS的新掌门人亚当.塞利普斯基,正面临的一个重大决策就是:究竟是否要在应用程序领域内对微软展开竞争?

(一)

让我们先来看一下亚马逊。

今年3月,亚当.塞利普斯基成为了亚马逊云AWS的新掌门人。

这是一位神奇的人物:当年,他曾是亚马逊AWS的二号人物,帮助一号人物安迪.贾西在2006年推出了亚马逊云AWS,之后,于2016年离开亚马逊,前往数据可视化软件制造商Tableau担任CEO。

在他的领导下,Tableau将商业模式转变为基于订阅,公司股票也翻了两番,最终在2019年8月,被Salesforce以157亿美金收购。

今年年初,随着亚马逊创始人杰夫.贝佐斯宣布退任,塞利普斯基曾经的老上司、原亚马逊AWS的一把手安迪.贾西,被任命为亚马逊新CEO,塞利普斯基也重回亚马逊,并开始接管整个AWS的工作。

而自从接管AWS以来,微软已经在他的大脑,“盘踞”有一段时间了。

因为在他离开AWS又重回AWS的这5年里:

虽然,AWS在云计算领域仍然遥遥领先,占到了2020年底,美国云计算市场的40.8%的市场份额,而微软只有19.7%(来自Gartner的数据),但是,微软在AWS市场上的核心竞争力,已经远远超过了上次他进入亚马逊工作时的水平。

而且事实上,早在5年之前,塞利普斯基就曾参与过一次对微软的“偷袭”:

根据美媒的最新报道:2016年时,塞利普斯基曾经帮助亚马逊,领导了与Saleforce的一场讨论,话题是:要不要收购Quip以共同对抗微软?

这里有一个大背景是:

在AWS最初发展的阶段里,它在应用程序(SaaS)方面的缺陷,似乎并不重要,因为当时云计算的购买,仍主要由公司内部的软件开发人员和工程团队推动,而他们的主要需求,还局限在云服务器、存储和数据库领域。

不过,因为下游客户的一些需求刺激等因素,AWS的高管们已经预见到:缺乏应用程序,可能会在未来成为一个问题。

他们决定建立起防御性竞争:

如果,直接开发与微软完全不同的应用程序,成本将高到离谱,那么不如,与Salesforce成立合资公司,然后,通过收购由前Facebook首席技术官布雷特.泰勒创立的Quip,来对微软占主导地位的 Office软件套件构成更严重的挑战。

Quip是美国的一个独立创业公司,开发了一系列的生产力应用程序。

不过最终,这些讨论都没有进展。

相反,在2016年的8月,Salesforce独自以7.5亿美元,收购了Quip;而AWS ,则除了在2017年推出视频会议服务Chime之外,没有真正尝试过挑战微软的Office。

而截至目前,实际上,无论是亚马逊的Chime还是Salesforce的Quip,都没有削弱微软对生产力应用市场的控制力。

甚至5年之后,这个问题变得更加严重了。

因为目前看来,应用程序是亚马逊AWS产品组合中的最大漏洞之一。而相比较,微软有着高科技行业里最丰富的应用程序库,涵盖了从电子表格(Excel),到Slack和Zoom的“混搭”(Microsoft Teams),到客户管理软件(Dynamics 365)的所有应用程序。

此外,美国市场上的第三大云厂商——谷歌,也已经有自己流行的在线生产力应用套件Workspace。

根据美媒The Information的报道:现在,塞利普斯基面临的重大决策之一,就是是否要在应用领域内对微软进行反击。

对此,曾经投资了Smartsheet的Madrona Venture Group的董事总经理马特.麦吉尔韦恩称:

“AWS需要弄清如何赢得应用程序,因为后者会需要大量云基础设施和其它服务。AWS需要一个更强大的第三方应用战略,而不是试图自己构建大多数东西。”

(二)

其实一直想给大家写一写微软的逆袭,现在,终于找到了一个机会。

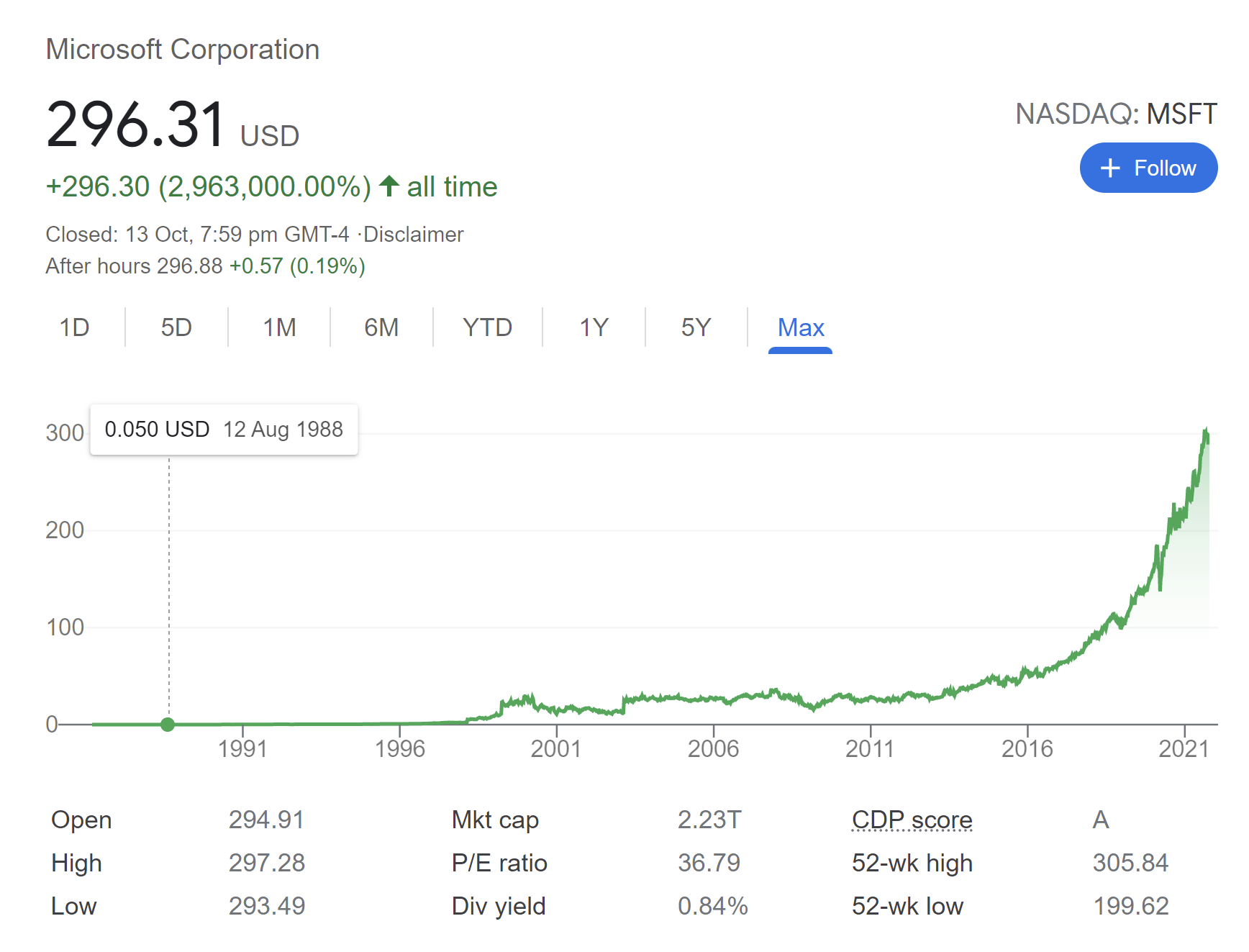

微软今年46岁,它在7年之前,也就是2014年,更换了公司CEO:由印裔人士萨蒂亚·纳德拉,担任公司的总掌门人。

自那以后,微软的股价就走出了截然不同的曲线。如下图:

微软现在的股价,几乎是纳德拉上任时候的8倍,并在2019年4月,首次成为继苹果和亚马逊之后第三家市值超过了1万亿美元的美国公司,并蝉联了一段时间的“全球市值最高的上市公司”。

现在,微软的市值是2.2万亿美元,仅次于苹果公司的2.3万亿美元。目前,亚马逊和Facebook的市值分别是:1.6万亿美元和9150亿美元。

这是一个了不起的转变。那么,究竟纳德拉上任之后做了一些什么呢?

需要注意的是:纳德拉的背景是云计算。

在成为微软CEO之前,纳德拉是微软云和企业级服务的执行副总裁。

(说到这里很有趣:现任亚马逊的CEO安迪.贾西,也是从云计算(AWS)起家。也就是说:目前微软和亚马逊的竞争,是两个云计算出身的CEO的竞争)。

而纳德拉对微软的最大贡献,就是:引导微软向云计算转变。

以及非常重要的,他“出色”地终结了前任史蒂夫.鲍尔默对微软的错误期望值,那就是——希望微软像在PC时代一样,继续拥有一切,构建起一个围绕Windows操作系统的高度“纵向型”的公司。

简单讲:是纳德拉,承认了微软的本质,其实是一家横向公司;承认了Windows,只是移动时代里众多客户端里的一个,并且让Windows的服务铺上了iPhone、Android、Linux和Mac;是纳德拉,在公司内部承认了Windows 的终结,让微软员工可以自由地构建客户真正想要的产品,而不是微软自己需要的产品。

这其实,也是“CEO”这个角色才可能拥有的权力。

因为CEO,无法去完成所有的工作,无法影响超出了他/她控制范围的行业趋势,但是CEO,可以选择是否接受现实,从而影响他所领导的所有人的世界观。

而正是这种解脱,让微软得以全面地“利用”时代的趋势。

在美国,在2014年,这个时代的趋势是:软件即服务(SaaS)的兴起。

并且实际上,在这个趋势里,微软在企业级服务市场的所有产品线,非常有能力应对,甚至可以说是:非常有能力“利用”这一趋势。但前提是:它必须先杀掉过去的自己。

因为SaaS的兴起,其实也就意味着:微软最大的收益,是来自于增加云计算的可寻址市场(Total addressable market),也就要求:微软必须放弃掉仅仅服务于自己设备的想法,而要致力于服务所有的设备。

这就是为什么,当纳德拉在接手微软新CEO之后,他出席的第一个公开活动,就是:Office发布iPad版本。

现在,微软是美国市场上唯一一家,既拥有最大的云(微软是美国市场上也是全球市场上的第二大云供应商),同时,又有着最丰富的生产力应用程序库的公司。

而今年7月的一个最新消息是:微软在它一年一度的Inspire盛事中,宣布了一个让他的云同行们更加不安的消息,如下:

微软宣布:在任何微软店面列出软件的公司,每次他们的客户购买软件时,都只需要支付3%的列出费就可以了。而在以前,这一列出费是20%(微软曾经称:20%是“行业的标准费用”)。

这将带来几个结果:

第一,通过降低对平台上大量第三方企业的陈列费,来吸引这些企业直接到微软的云上来购买微软的云服务。

因为在以前,由于亚马逊的AWS更加成熟,一般来说,美国这些中小企业如果要上云,都会选择直接去AWS。

第二,这也将使Azure更具备吸引力。因为如果第三方软件供应商最终发现:Azure是一个更适合发展业务的地方,那么,他们就可能把自己的客户带过来,从而给Azure带来新的云计算和存储收入。

而这也正是Azure云上大量应用程序对于微软的意义:

一方面,它们本身,就是一个巨大的利润来源;另一方面,他们也让微软在大公司的IT部门有深厚的人脉,这反过来,也使微软更容易销售Azure的云服务。

(三)

而这可能,也就是阿里背后“云钉一体”战略的实质。

即:上承客户的各种业务应用,下连阿里云的基础设施。

2020年的9月,阿里公布了这一最新的战略部署,把钉钉升级为大钉钉事业部,与阿里云全面融合,并整合集团的所有相关力量,以确保“云钉一体”战略的全面落地。

与此同时,当年12月,阿里的低代码平台——“宜搭”正式上线钉钉平台,为钉钉用户提供低代码和零代码的开发服务,以进一步将钉钉的技术门槛降低,活化钉钉内部的生态。

一年过去,根据10月13日钉钉在“钉钉未来组织大会”上公布的最新数据:

目前,钉钉的用户数已经突破了5亿,距离今年1月的4亿用户数,又增长了1个亿。并且在整个钉钉内部长出的“钉钉应用”,已经超过了150万,距今年年初公布的数字,增长了3倍。而其中的低代码应用,则增长了86万个。

此外,目前钉钉开放平台中入驻的开发者数量,已经由去年年底的“超过20万”,增长到了今年8月底的“超过90万”。

开放平台背后,是钉钉的一个基本思想,那就是:非常类似于Salesforce的应用商店AppExchange。后者,由Salesforce在2005年推出,它之所以有效,是因为它为生态伙伴提供了一个开发自己应用程序并将其向所有Salesforce客户开放的地方,Salesforce将此视为是:增强公司愿景并扩展功能和服务的最佳机会。

也就是说,目前中国市场上完整布局出的“云+端+低代码”这样的配置,只有阿里,非常像是美国市场上微软的“Azure(微软的云)+Microsoft 365(套件里已经含有Teams)+PowerApps(微软的低代码平台)”。

钉钉希望:借这样一个结构,假以时日,也将产生出类似于Salesforce的一个超级大的SaaS生态,并最终,与阿里的云基础设施相互滋补,一生二、二生三、三生万物。