以下文章来自美国顶级投资机构 Greylock Partners 合伙人 Simon Rothman

写于去年 5 月,现回顾简直“一语成谶”:企业“自找苦吃行为”发生了;第二,Lyft 刚刚日接单量达到 100 万笔,虽对策略为全球运营的 Uber 还很少,但 Lyft 正处迎赶状态,其预测美国本土年接单量将达到 3.5 亿笔;第三,目前两家公司在二级市场股票交易时估值都低于其最后一轮私人融资估值;第四,战役将继续激烈,值得一看,不管之后如何发展,这有关商业历史如何形成。来看下 Simon 这篇文章,本文已获 Simon 翻译授权。

我最近写了《Uber 为什么赢了》,产生大量有见地的反馈,我决定分享一些后续想法。

我在文章里提到 2010-2015 年间很多公司把“融资/现金”作为武器购买增长和规模,Uber 是最极端例子,而我认为 “Uber 赢了”,是因为他们用资本作为“激素”破解了流动性。现在先来回顾下我之前观点。

三种购买“规模”方式

市场上有三种购买“规模”方式,分别是——购买增长、购买速度和/或购买流动性。

在购买增长方面:创始人和投资者都评估价值牵引,每个人都希望看到有强大客户获取、交易量和地域扩张,但不幸的是:有时即便这是一种“坏”的增长,增长也已成为“成功”代名词。

如果客户获取成本(CAC)比客户终身价值(LTV)高,那么这就是“坏”的增长,公司可能因此死亡,过去几年我见过大量类似案例。创始人的工作不是不计代价的增长,而当我们谈论增长时,投资者谈的也是有可持续性商业模式的“可持续增长”。

下面再来看“购买速度”。

对于市场,速度提供了强大竞争优势——但这不是指谁第一个进入市场,而是指“流动性”(仅仅有“网络效应”是不够的),比如 Airbnb 不是第一个进入市场的公司,Uber 也不是,事实上第一个发现该市场的是 Lyft 和 Sidecar,所有这些案例里,“速度”都很重要——Uber 和 Airbnb 在花钱买用户和招聘工程师方面执行速度要快得多。

不过,很多人都混淆了“速度”和“增长”概念,如果 CAC 小于 LTV,增长可持续,那么这种情况下,购买“速度”的公司可以更快到达其“可持续”临界点,并同时能专注如用户体验、质量和客户留存率等要素,这是有关“速度”。但如果单纯买增长将使公司陷入不可持续方向,完全偏离轨道,从这个角度看,增长是种“虚荣心”,——或更糟,是“无能”。

下面来看“购买流动性”。

我经常重复有关 “Marketplaces” 的一个核心目标,即“流动性”不是最重要东西,而是“唯一”东西,因为如果你没足够买主,卖方不会来;同样如果你没足够卖家,买家不会来,因此一个 “Markerplaces” 应专注于快速获得初始流动性。

很多方法可以做到这点,而在一个可用资本作为“激素”的时代,融资获取现金是破解流动性的最可行方式,公司可以用钱来买“供应”,并且他妈的见鬼,甚至可以用钱来买“需求”,而两端如果都购买足够,市场可以控制流动性到一个点,在这个点上,它可以实现自我维持而无需人造补贴。也就是说:网络价值将超过总用户成本,这是一个战略问题,就像金融问题一样。

Uber 为什么赢了

然后 Uber 把所有钱都用来干什么了呢?不是购买“增长”、“速度”或“流动性”,它购买了上述所有,Uber 在用资金作为药物激素方面非常具侵略性,同时适用于“进攻”和“防守”。

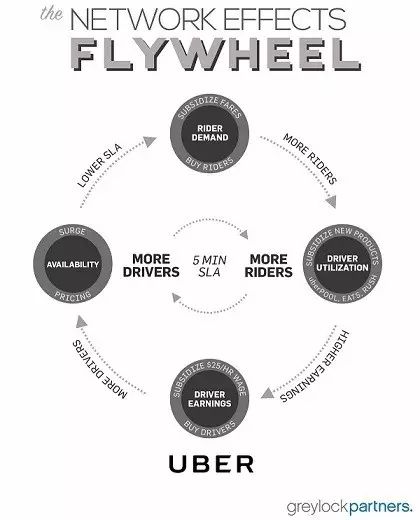

如果时光回流到 2012,Lyft 推出 P2P 的 Ridesharing,及 Uber 进入 Black Car Marketplace。Lyft 和 Sidecar 的 P2P 出租服务是个更大空间的更大想法,并且就像大多数市场,有“赢家通吃”机会,或至少“赢家通吃大部分”机会,那时三家公司都还只在旧金山,且都在争取流动性资金,因为都已看到只有如此,才能在美国其他城市获得优先权。

Lyft 有个大的开始,但 Uber 紧随身后。

然后 Uber 开始积极战斗,首先保证司机按小时收费,并花钱获取司机,简单讲:补贴票价,发放免费乘车,直到市场上有足够需求和司机能赚足够钱。然后逐个城市实现,推动 Uber 达到流动性。

这里,通常一个理性竞争者会单独只买“速度”——尽可能多用户,只要保证 CAC 小于 LTV。但这种策略虽然谨慎,在这种情况下却是错的,因为它只有在对手也这么干时才能奏效。而 Uber 不只是在买用户,还在买网络,成本变高,但在“赢家通吃”或“赢家通吃大部分”市场,其价值无限。这就是金融思维和系统思维的差异。

Uber 把资金作为一个“武器”而不是一个“工具”,它奏效了。

但往前看这样战术不会奏效,获得资本不再像以前那么容易,相较依赖现金,公司需要更多依赖“创造力”,所以虽然 Uber 现在领先,但战役还没真正结束。

并非“赢者通吃”市场

需要注意的是:在美国,这不是一个“赢家通吃”市场,事实上多数国家包括美国,这都是“双头垄断”市场,用资金武装在这场激烈战斗中或许有效,但也可能有长期后果。

第一,独特处境:本地按需服务需逐个城市赢取,理论上说,不同公司可以赢得不同城市,但这在实践中几乎不可能,这是因为在地理上扩张流动性资金比“解锁”流动资金更容易,这也正是 Uber 成功原因,赶在 Lyft 前成功扩张到其他城市。

第二,默认垄断:一旦市场搞清“流动资金”和“货币化”区别,就很难替换,考虑到 Lyft 和 Uber 都是流动性公司,且用户对其转换成本低,Lyft 还是有潜力超越 Uber。

即便市占率发生变化,此时在美国默认状态是“双头垄断”,企业明智战略决策或自找苦吃行为都可能改变竞争格局,甚至可能将”双头垄断市场“转成”垄断市场”。但不管如何演变,对消费者包括司机甚至公司本身,都最终有益,因为 Uber 和 Lyft 应该共存,没什么比互相约束/监督更为重要。

从“激素”到“排毒”

另外需要注意的是:资本廉价和 10 亿美金支票时代已经结束。在这个新资本约束市场,购买规模不再是下一代创业公司的可靠杠杆。即便是 Uber,如果它是今天创建,其成长曲线可能也完全不同。

第一,断奶症状:我们正进入对晚期公司有冲击的新资本约束环境,Uber 多年来一直在用“钱”作为增效药,且似乎已上瘾,但公司花钱能力一般会超过筹资能力,Uber 必须制定一个底线利润或摆脱对资金依赖,如果不,将可能产生一些严重“断奶”症状——增长速度减慢,并削弱服务协议。

第二,能力萎缩:关于钱的另一个挑战是:当一个公司有钱,就会倾向用钱解决所有问题,但一般提高公司问题解决能力(包括创造性解决方案)的是“需求”,而非“欲望”。现金充裕公司问题是:当停止依赖资金解决所有问题后,会发生什么?当市场流动资金能力较强时,相对对业务市场也会宽容,但它真的能足够宽容吗?

接下来这个时代,“增长”将让位于“盈利增长”,资金利用将让位于“杠杆化人员和产品”,公司重点将从资产负债表转移到损益表,重心将从金融转到战略。是的,后“资金作为激素”时代将更加艰难,但创业公司将更具可持续性,并建立在更坚实基础上,因为创始人将用“创造力”而非“金钱”解决问题。

Lyft 和 Uber 都同时有流动资本和自己的发展规划,这场战役将继续激烈,值得一看,不管之后发展如何,这有关商业历史如何形成。