今年要在美股上市的独角兽不少,但机器人独角兽公司——达闼科技在其中显得格外独特。7月中,达闼科技已经向SEC递交招股说明书,拟在纽交所上市,我们来看几个要点:

第一,软银的愿景基金已在硅谷名声大震,但它一般是在企业的晚期阶段入资,而据达闼科技招股说明书:愿景基金是它种子投资者,且一直跟投,目前持有达闼科技34.6%的股份,是达闼科技第一大股东。

另外,据更多英文媒体的信息看,达闼科技应该很早就跟软银旗下的机器人公司SoftBank Robotics有深度合作,甚至帮软银的著名机器人Pepper内置云端大脑。可见,达闼科技是孙正义宏大的机器人战略布局中的重要一环,也代表了孙正义对未来机器人行业的理解。第二,按照此前孙正义的预测:30年之后,地球上的机器人数量将超过人类。到那时,地球上会有98亿人口,而机器人的数量将达到100亿。

这是一个远比智能手机还要大的经济生态。到那时,智能机器人的产业链也将和今天的智能手机类似,会有以下一些重要角色,包括:

- 机器人生产商(类似华为、中兴等手机生产商);

- 订购/租赁机器人服务的消费者(就像我们现在人手一个智能手机)。

- 让机器人设备能够跑上数据和多种增值服务的运营商(类似于中移动、中国联通)。

其中,生产商与运营商是相互依存关系,但一般来说,运营商会更具优势。

需要注意的是:中文媒体对达闼科技的愿景提及不多,但一年前,达闼科技的创始人黄晓庆,曾在硅谷有过一次小范围聚会。在那次聚会上,黄谈到了达闼科技的使命,他说:达闼科技想做的是“机器人界的运营商”,而不只是机器人的制造商。这时再回顾黄晓庆的另一身份——“前中移动研究院院长”,这与达闼科技对机器人“运营商”的提法,不谋而合。

不过,承载了如此宏大梦想的达闼科技,面对的是一个机器人市场还未真正起飞的现实,不难想象,其经营情况恐将经受市场的质疑。

首创“云端大脑”

黄晓庆曾在美国贝尔实验室任职,先后任美国UT斯达康的CTO、前中移动研究院院长,还获得过美国电子电气工程师协会颁发的首个华人企业家CQR主席奖、国家首批特聘专家。2015年,黄晓庆在北京创立达闼科技,并提出了建造“云端大脑”的概念。

所谓云端大脑是指:人脑,其实是地球上最复杂的计算机,但在可预见的未来,利用电子技术,人类无法做到能让机器人大脑“足够小”,即无法在机器人的身体上建立类人智能。这种情况下,从云端实现强大的人工智能就成为唯一答案,也就是:通过云计算和移动通信,让机器人拥有类人智能。

黄晓庆基本是在用“通信”的方式做机器人,他相信:如果建立一个强大的云端的数据中心来托管电子大脑,然后,用移动通信网络来担任网络神经,将其连接到成千上万的机器人身上,就能够让机器人实现类似人类的智能和表现,创造历史。

这其实也正是软银机器人Pepper与达闼科技达成深度合作的原因。

据说,Pepper在2015年正式面向客户之后,因为受本地存储空间限制,无法处理大量数据和计算,这也使Pepper的表现无法达到客户预期。因此,达闼科技帮Pepper装上了云端大脑,这样Pepper就可以自行升级和提高新技能。

不过,双方在合作过程中发生了一些小插曲。

据黄晓庆自述:软银在Pepper开始销售后有一条严格规定:不准合作伙伴或客户等任何人修改Pepper机器人,因为他们担心会有损Pepper的品牌,但是,达闼科技的团队需要把Pepper机器人胸口的Pad,改成一个叫做机器人控制单元的智能手机。

这件事情最后上升到了孙正义那里。黄晓庆和孙正义解释:达闼科技必须这么做的原因是,需要确保机器人的云端大脑“足够安全”。听明白了的孙正义非常认同,也很支持云端机器人的安全理念。

这其实也涉及黄晓庆的另一个重要思想。在机器人问题上,他是一个坚定的乐观派。他认为:第一,人类永远会是机器人的主人;第二,机器人能够帮人类去干人类不想干的活,例如以下四类:

- 无聊的活;

- 脏的活;

- 危险的活;

- 麻烦的活(如穿针引线等)。

而这些活在未来一个时期,一定会逐渐由机器人承担,从而带来一个巨大的市场。事实上,任何时候机器人都需要人的训练和监管,因此不存在“机器人会把人的工作都抢走”的说法。他认为:我们面对机器人时代的一些担忧,就像当年福特公司想造汽车,很多人担心车会夺走人的工作,但实际上车夺走的是“马”的工作,而不是“赶马车”的人的工作。在云端机器人时代,机器人将走向服务前台,人类则到后台,和云端大脑一起指挥机器人。

不过在黄晓庆的心里,他的确担心一个问题,那就是——机器人被第三方控制。

因为如果是手机被黑,无非是丢数据,但机器人是如此强大的一个工具,她甚至会作为“保姆”在你的家里,知道你家的菜刀放哪里,这意味:一旦被黑,将非常危险。就如同自动驾驶,系统一旦被黑客攻击,会导致巨大的交通瘫痪、拥堵和安全隐患,而机器人一旦被黑,甚至还要危险。

这其实也正是达闼科技一些独特架构的由来。

在终端设计上,达闼科技采用“一片双芯”、虚拟化双操作系统等技术,把安全环境与互联网环境进行严格物理隔离。在网络设计上,其正在创建一个全球的高速安全应用网“移动内联网”,这一“内联网”拥有互联网不可见的独立通道,通过软件定义网络、软件定义边界,以及在云端以虚拟私有云方式,提供图像识别、语音交互,运动控制等云端智能服务。

能变现的就先变现

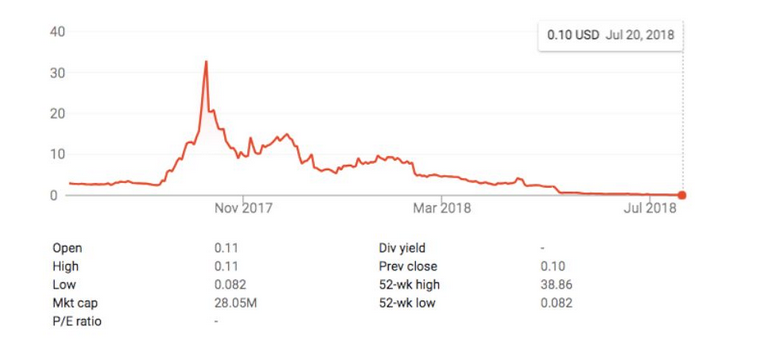

根据达闼科技的招股说明书:其2017年收入为1920万美元,2018年为1.21亿美元,增幅达到529.1%,相当惊人。

此外,2018年第一季度收入为3270万美元,2019年第一季度收入为1240万美元,减少了62.1%。根据其招股说明书:这是因为相关智能城市项目的购买交付时间导致,并确认:4-5月收入已经达到1.34亿美元。也就是说:今年4-5月两个月的收入已经比其2018年全年收入1.21亿美金还要多出1300万。可见在上市之前,达闼科技在“商业化”方面做了很多准备。

另外从亏损数据看,乍看之下,达闼科技2018年净亏损1.57亿美元,2019年第一季度净亏损5990万美元,但如果按非GAAP指标定义净亏损,即扣除金融工具公允价值变动(员工期权计提),则达闼科技2018年的实际净亏损为6770万美元,2019年第一季度净亏损仅为940万美元,较2018年同期净亏损1260万美元有小幅下降。

达闼科技比较容易遭到质疑的一个问题是:其主要收入来源与主营业务不符。

目前,达闼科技主要收入是“云AI解决方案”,而不是其愿景所陈述的“云机器人和服务”。根据招股说明书:2018年,达闼科技“云机器人和服务”收入,仅占到了公司全年收入的12%,而“云AI解决方案”收入则占比高达60%。

对此,达闼科技的招股说明书也做了特别说明,如下:

“过去,云AI解决方案和智能设备的收入占到我们收入的绝大部分。虽然我们预计这些业务(尤其是智能设备)的收入会随时间推移而下降,因为我们会专注于提升核心云机器人和服务的货币化,但我们无法保证能成功将我们的终端云机器人系统货币化。”

最后一句话属于招股说明书中的常规风险提示。不过,需要注意的是:构建机器人生态是非常难的一件事,需要在多个环节达到很高水平,比如对材料的要求,既不能太大,又不能太重;再如对续航能力的要求;对安全的要求;对自然语言处理的要求;对图像识别的要求等等,基本横跨了机械材料、通讯、人工智能、安全等行业。

换句话说,在市场完全准备好之前,达闼科技目前的收入结构或许体现了其“顺势而为”的商业思路,即——把能够变现的先变现。而近期达闼科技公布的几个服务机器人合同,显示其收入结构正在向预期目标发展。

根据黄晓庆之前的说法,他希望在十年内,做出一个家庭保姆机器人,这个机器人必须满足四大功能:聊天、看护、清洁、做饭。达闼科技成立于2015年,也就是说:到2025年,他希望每一个家庭都能够有一个保姆机器人。

黄晓庆为此还专门制定了十年战略,这十年战略是:三年为基础架构(2016-2018),三年为企业级的商业化(2019-2021),三年为消费级的商业化(2022-2025)。那么,这一切似乎才刚刚开始,按照科技公司惯例,可以期待一下达闼科技在上市之后的第一份财报,以及上市之后一年的最后一个季度财报。

需要注意的是:达闼在美国硅谷、北京、深圳、成都、台湾和日本东京都设有分支机构。达闼科技在美国已拥有一家大型医药连锁门店客户,会从今年下半年开始向美国市场销售机器人。

“我们一开始就把自己定位是一个全球化的企业,所以我们把美国、中国都当成是本土市场。”一年前,黄晓庆曾经在硅谷提到:“其实这是我很早以前就干过的事,我们在做UT斯达康的时候,就是这么干的。放眼世界,美国消费者相对保守,但美国的大机构和企业对经济参数很敏感,对能够提高效率和降低成本的东西非常感兴趣,我们会根据美国国情拓展业务;中国则是最适合创新的国家,无论是消费者还是客户。”

达闼科技的愿景和5G助力

需要注意的是,要实现黄晓庆口中的愿景——“到2025年,每一个家庭都能够有一个保姆机器人”,还需要达闼完成一个成本目标,即:机器人的租赁价格必须能够达到人工成本的一半以下。而如果光指硬件,则指:每个机器人能够做到3万美金的成本。

目前,达闼科技旗下机器人有:人形机器人XR-1、云端Pepper机器人、云端安保机器人、云端智能清洁机器人、云端售货机器人、云端虚拟机器人。截至今年3月,达闼科技全球有注册专利69项,还有1084项待批专利申请。

这其中的一部分专利,与降低机器人的成本有关。

案例之一是:柔性关节专利。以达闼科技的新一代机器人XR-1为例:人类,其实是由350个关节组成的机器;而XR-1,由34个关节组成,它已经是一种具备抓取能力的高性能服务机器人。

这里,如果一个机器人的关节需要3000美金,则30个关节,就是9万美金。这实在太贵了。但达闼科技的柔性关节专利可以把机器人关节成本降到300美金以下。这种智能关节目前已开始投产,在大规模量产后,整个机器人成本将低于3万美金,按照租赁提供服务时,机器人的服务成本每个月不到1000美金,能够给客户带来巨大价值。

另一个案例是:HARIX数字孪生专利。这是达闼科技在如何训练机器人对人类有用方面的一个专利。

一开始,达闼科技参考电子游戏中的建模方式,建立了一个精确的机器人物理模型,并将它放置在虚拟环境中。这样,用户和开发人员就可以像开发游戏人物一样,开发并测试机器人技能。达闼科技将其称为是“机器人开发游戏化”。有了这个工具集,更多人就可以轻松开发机器人应用。

在今年世界移动大会(MWC2019)上,达闼科技发布XR-1时,同时还将其云端大脑与人形机器人硬件相结合,创建了一个开放平台,让开发者们可以基于这个平台构建机器人技能和应用。也就是说:类似于苹果公司iPhone的软、硬件一体、App Store等创新,达闼科技也希望让广大开发者能够在机器人平台上开发各种应用,从而创建云端智能机器人的生态圈。

但达闼科技的整个愿景思路是做谷歌,而不是做苹果,其欢迎与所有的机器人本体公司合作,用达闼科技的解决方案,一起来发展这个产业。

很有意思:一年前,黄晓庆在硅谷其实还说过这样一句话,他说:“现在很多人都在说人工智能,但人工智能技术究竟怎么落地?大家对这个问题的关注度不够。我有一个非常重要的观点:我认为,机器人是人工智能‘实体化’最重要的载体。AI+机器人,这两个东西必须搭在一起。”

需要注意的是:机器人服务的大规模商用,在短期内还有很多难点,但长期看,其潜在市场规模和增速都非常高。尤其随着人口老龄化加剧、结构性劳动力短缺以及人工成本的上升,智能机器人的需求将被激发,各类机器人也将越来越多地应用于工厂、仓库、酒店、医院、商店和家庭等场景。

根据Frost&Sullivan的数据:以销售额计,全球机器人市场规模将从2016年的484亿美元,增加到2018年的755亿美元,复合年增长率为25%,预计到2023年,将以21.6%的年复合增速增加至2010亿美元。与此同时,云机器人的增速更快,预计2018-2023年的复合年增长率会达到55.3%,市场规规模扩大至1030亿美元。

而5G,也将成为一个特殊的助力因素:因为5G带来的变化,普通消费者可能感觉不到,但对一些特定的行业,变化会非常明显,比如机器人行业。

可以说,云端智能机器人是5G的杀手级应用,因为5G能够有效帮助降低延迟等等。今年6月,中国发布5G商用牌照,宣布中国正式进入到5G的商用元年。此外,今年三季度,将是一个上市的窗口期,据中国基金报的报道,阿里巴巴计划9月底在香港挂牌。有传闻称:达闼科技也可能选择在三季度上市,不过当我们试图与达闼科技求证,并未得到达闼科技方的任何回复。

但不管怎样,5G的商用,以及达闼科技的最终上市,这两件事必将提振整个机器人产业生态,包括实体机器人、人工智能算法、应用开发、屏幕等多方面的产业链。

– End –