经过 2 个月测试,我觉得非常容易被号称要“杀掉亚马逊”的 Jet 拐过去,唯一问题是:知道它的人还不多,我认识人中 10 个有 8 个不知道 Jet。

尽管去年初产品还没出,融资已到 B 轮估值到了 6 亿美金,甚至广告宣传角度已是全球电商行业最顶级网站,但大部分美国老百姓是不会像我这样整天测试东寻觅西的,而 Jet 在持续砸钱曝光方面显然不似 Uber 激进。

为啥会被拐过去?

先来看看我是在什么情境下买东西。

——晚上呼呼前……

临睡前是我规划日常生活的时间点,这时 PC 不在手边。现在跟我一起盲测:假设你是我,正舒舒服服躺床上玩手机,你是喜欢在下面哪个页面买东西呢?

左边第一张首屏,直接铺了“品类”,逻辑走法类似“兴趣发现”,在这个逻辑里,“搜索”几乎不占位置,我甚至都没注意到它存在。而右图逻辑点,则落在“搜索”和按你过往购物及浏览 Track 做的“推荐”。

购物兴趣其实诡异,因为购物兴趣通常很短,所以这样的“推荐”没大意义,比如我此刻根本就不想买护肤品,给我满屏护肤品干嘛呢?而移动购物又破了 PC 的那种“目标明确”,BTW,我淘宝上买东西从来是通过浏览“收藏店铺”,然后觉得想买,多过直接“搜索” Target Items 的。

最后,我在左图 “Health & Beauty” 类目下看到我想要的创可贴,并看到我曾计划买但当时没想起来的“棉签”和“维生素”,这些貌似完全不同的东西全被列在了一个页面/逻辑点下,只需把屏幕往下拉就能看见。

事实上啊,我还买了个棉签上方的“德芙沐浴液”,因为我想起来家里这个也快没了。App 端体验 Jet 秒杀亚马逊,我都不好意思说其实我是为写这个文章才重新下载亚马逊 App 的。

现在开始比价:

去年据说 Jet 超“吸金”就因为它超具野心的运营模式:建立一个 B2C 在线市场来帮线下零售商实现 O2O。而最终希望达到效果?地球上最便宜!下面我们来检验一下。

天啦,我突然觉得写不下去,因为好多细节,烦死了。

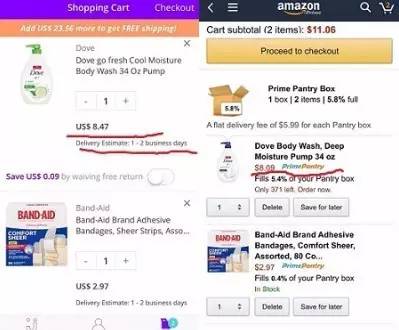

现在请出“创可贴”。

两者价格无差,都是 2.97 刀。那么,再来个德芙 Body Wash。

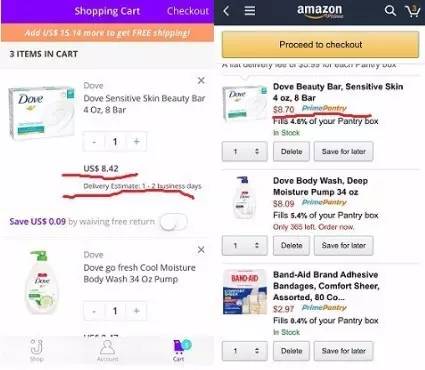

这时,Jet 要比亚马逊贵 0.38 美分。现在,再来个德芙 Skin Beauty Bar。

看见了吗?反过来这个东西亚马逊又比 Jet 贵了 0.28 美分。所以其实我觉得这种单品比价没意义,实物电商 Model 本来利润就低,重要的是:日常生活用品购买不是像买机票一单了事,而是“高频”行为,我们应该算总成本。

现在来算总成本:

亚马逊:上面我选的这 3 个东西全是作为亚马逊 Membership 的 Prime Items,也就是说 2 天到货+免运费,但我必须交年 99 美金的 Prime Fee。如果不交?那就等吧,美国电商 Delivery 速度不是中国人民能想象的,而且你还得付运费。

Jet 呢?其实 Jet 上大部分东西都支持 2 天到货;免费吗?它 Rule:购满 35 刀就免费送。

然后同学们你们觉得一次购物超过 35 美金有困难吗?我觉得好容易啊,“嗖嗖嗖”就上去了,只不过,购物时对规划性会更强一点。所以请问,那么交亚马逊的这个 Membership Fee 到底是干嘛呢?

更要命的是:

刚才那 3 个东西其实还都标注了 “Prime Pantry”。这代表该物品已是亚马逊上最低价,而且确实也只支持 Frime 买,但它还“捆绑”了个大纸箱,亚马逊“捆绑”似乎是出于好意,让你可以使劲往里塞东西,或者应该反过来说:塞多了,价格才能给到那么低,可我没那么多东西好塞,然后箱子要 5.99 美金,虽然这 3 个东西可以只放在一个箱里,可我为什么又要多花 6 美金买个纸箱呢,我家纸箱多得要命……

总结

从普通用户角度,Jet 真正把我拐过去的是它破了亚马逊的 99 美金 Prime Fee,也就是商业模式创新,而之前媒体铺天盖地关注的,严格意义上是 Jet 的内部运营创新,它成了 Jet 商业模式创新的基石。

像用 eBay 方式做亚马逊和 Costco 市场,因此不需要像亚马逊那样大规模建仓储,零售商成为它库存;再如大数据应用:如果用户同时买 5 个 Items,技术会在后台搜索,如果一家零售商仓储里有 2 个该用户要的东西,因为商家发货成本降低,折扣就被自动申请了,这大概也是我上头再加一个德芙 Item 即刻显示低于亚马逊价格原因;另外它还会自动寻找离用户最近仓储,这也带来折扣。所以你往购物车里扔更多东西,就会看到更多折扣扎堆出现:

当然,一定会有人 Argue:Prime 又不是只买买东西这么简单,它还免费送亚马逊一大堆服务呢,比如无限制听歌、无限制看电影/TV秀、无限制照片存储等等。

可我都不用啊:听歌我用潘多拉,电影我用 Netflix,照片存储我都放 Dropbox Pro 了。亚马逊切入这些事都太晚,而且没细分领域领导者做得好。就像 Jet 也有品牌专区,可我从来不用,美国品牌零售商独立官网普遍做得好,各种品牌折扣信息 App 又竞争充分。

突然想起来

说到这里好有趣:与在中国把零售商打得落花流水不同,阿里巴巴在美国电商投资策略则多以扶持零售商反过来打“亚马逊”为主,比如 Jet,比如 ShopRunner。

后者也是和亚马逊 Prime 竞争的一个 Loyalty Program,为 ToysRUs、Neiman Marcus 等这些传统品牌零售商/百货商店用户提供免费 2 天运送+免费退货,联合线下零售业,用自己物流+Membership 方法对抗,毫不忌讳说学的就是亚马逊,只有入会 ShopRunner/每年交费 79 美金,才能享受它已集成一定规模的品牌零售货品 2 天免费送+免费退货。

最后我查了下:

Jet 落地 3 个月也就是去年 11 月,客户数突破 100 万;融资去年底就已超过 5.7 亿美金,早已是“独角兽”,并在今年 2 月收购了一家叫 Hayneedle 的家具和生活用品在线零售商。Jet 也被苹果和谷歌评为去年最佳 App,苹果和谷歌眼光肯定不同,而 2015 年有 3 个 App 被双方都共认为优秀,除 Jet,另 2 个是:Robinhood 和 HBO Now。

除了知道人太少外,Jet 目前另一个问题是:东西确实没亚马逊多,但我觉得这只是时间问题,只要资金链不断,Jet 都可能翘掉不少亚马逊用户,至少可以做到双规道并行。