承诺将给海外企业家发“创业公司”签证等主张(详见我们报道《希拉里重磅: 将给海外企业家发“创业公司”签证》)后不久,本民调甩特朗普几条街的希拉里深陷“邮件门”,有人喊出特朗普“保送”进白宫口号。

特朗普可能成为美国总统成为值得严肃对待的事,以下为他在美国共和党全国代表大会的压轴演讲,我们来看看如果特朗普当选美国总统,将对中国创投圈的影响。本文已获“观察者网”(ID:guanchacn)转载授权。

朋友们、代表们、美国同胞们:

我谦卑地、充满敬意地接受你们提名我参选美利坚合众国总统一职。

去年 7 月 16 日我们踏上征途时——我说“我们”,因为我们是整个团队——当时谁能想到竟能获得近 1400 万选票,创下共和党历史记录,比四年前获得的票数多出 60%。

话说民主党,比起四年前,获得的票数减少了 20%。不怎么样嘛。

团结在一起,我们将引领共和党重夺白宫,并且我们将引领国家重归安全、繁荣与和平。我们将变成一个充满慷慨与温暖的国度。与此同时,我们也将成为一个拥有法治与秩序的国家。

我们此次党代会正值我们国家史上的危机时刻。对我国警察的攻击,以及城市里遍布的恐怖主义行径,正严重地威胁着我们的生活方式。任何未能认识到这一危险的政客都不配领导我们的国家。

今晚,所有观看这场演讲的美国人都已经见过,近期在我们街道上发生的暴力景象以及蔓延在社区的混乱景象。许多人都已经亲身目睹过这样的暴力,有些人甚至已经成为这种暴力的受害者。

在此,我向你们传达这样的信息:今天困扰我们国家的犯罪与暴力将很快——我是说真的很快——归于终结。自 2017 年 1 月 20 日起(美国新总统就职日),我们将重获安全。

政府最基本职责就是保卫公民的生命安全。任何不能做到这点的政府也都不配领导人民。

最终,是时候为我们国家送上一份直截了当的诊断了!

我将直白地、诚实地陈述事实。

政治正确,我们再也承受不起!

如果你想听粉饰大企业的论调、精心炮制的谎言以及种种媒体神话,民主党下周举办党代会。你去他们那里吧。

但是在这里,在我们党代会,不会有任何谎言。我们将用真相为美国人民送上敬意,而不是别的什么东西。

这些事实如下:

由于本届政府执法不力,数十年打击犯罪的成就如今遭遇倒退。在美国最大的 50 座城市里,去年谋杀率上升了 17%。这是 25 年来的最大增幅。在我们首都,谋杀案甚至增加 50%。在其附近的巴尔的摩,这一数字更是上升了 60%。

在奥巴马总统家乡芝加哥,仅在今年,就有超过 2000 人遭到枪击。而自他担任总统以来,这座城市更是有将近 4000 人死于非命。

与去年同期相比,死于执法过程中的警员数量也差不多增加 50%。接近 18 万有犯罪案底的非法移民,本已被勒令驱逐出境,如今却可以到处游荡,并威胁和平市民的安全。

今年到现在为止,穿越国境到达美国的新增非法移民数量已超过 2015 年全年总和。在无视对公共安全和公共资源的冲击下,成千上万移民涌入我们社区。如今就有这样一个穿越国境的人成功到达了内布拉斯加。在那里,他杀害一名无辜年轻女孩萨拉·卢特。这位 21 岁女孩,学习成绩全班第一,就在以 GPA4.0 的优异成绩从大学毕业的第二天,遭到了杀害。然而,凶手却得以再次获释,并逃脱法律的惩罚。

萨拉拥有一个美满的家庭,我见过她的家人。但对本届政府来说,他们优秀的女儿只是另一个不值得保护的美国生命,另一个在“开放边境”这座祭坛上的牺牲者。

那么,我们的经济情况又如何呢?

再一次,我将向你们透露平实的事实,这些事实未经午夜新闻与各种晨报的矫饰:10 个黑人儿童当中就有 4 个生活在贫困中;与此同时,黑人整体失业率高达 58%。奥巴马执政后,拉丁裔的贫困人群增加了 200 万人。更有高达 1400 万人彻底脱离了劳动力市场。

自 2000 年起,家庭收入更是猛降了 4000 美元。我们制造业的贸易赤字更是达到了新高——差不多每年有 8000 亿美元。我们得解决这个问题。

预算情况也好不到哪里去。奥巴马让我国负债猛增了两倍,超过了 19 万亿美元,并且还在继续增长。

然而,我们又拿钱做了些什么?我们的路桥状况每况愈下,我们的机场堪比第三世界国家的机场,另有 4300 万美国人还在从政府领救济粮。

我们再看看国外的情况。我们的公民不仅忍受着国内灾难,而且还不断地在国际上遭到羞辱。接二连三的羞辱。我们都曾记得,我们的水兵被迫在伊朗人枪口下下跪的情景。而这一幕,恰好就发生在与伊朗签署和解协议的不久前。这份和解协议向伊朗返还了 1500 亿美元,却没有给予我们一分钱——时间将证明,这是史上最糟的协议。

另一项耻辱便是,奥巴马曾为叙利亚局势划下红线,但全世界都知道,它根本什么都不是。在利比亚,我们的大使馆——作为美国全球地位的象征——毁于熊熊烈火之中。

就在奥巴马让希拉里掌管外交政策之后,美国变得更加不安全了,而世界变得更加不稳定。今年 11 月,让我们一起击败她。

我相信,这是一项让奥巴马真正后悔的决定。希拉里糟糕的直觉与判断力——桑德斯早就指出了这一点——是造成如今众多灾难的原因。让我们回顾一下历史,在 2009 年前希拉里时期,在地图上,“伊斯兰国”还根本不曾存在。当时,利比亚还很稳定;埃及也很太平;伊拉克的暴力事件也大大减少;而伊朗正被制裁压得喘不过气;叙利亚局势也处在可控状态。

可在希拉里·克林顿当政的四年后,事情到底变成什么样子了?“伊斯兰国”势力遍布中东地区,甚至扩散到了全世界。利比亚陷入一片废墟,我们的大使及其团队被留在当地,无助地任由野蛮的凶手们宰割。埃及则让极端的穆斯林兄弟会上了台,迫使军方不得不重新出来掌权。伊拉克更是陷入混乱之中。伊朗走在通向核武器的道路上。叙利亚被卷入了内战与难民危机之中,而这场难民危机更是威胁到了西方国家。在中东地区长达 15 年的战乱后,在花费了数万亿美元,丧失了成千上万条生命之后,局势却比以往更加糟糕。

这就是希拉里·克林顿的政治遗产:死亡、毁灭、恐怖主义与软弱。

然而,希拉里的政治遗产,不一定会成为美国的政治遗产。我们目前面临的问题——国内的贫穷与暴力和国外的战争与毁灭——只要我们一天还仰赖制造出这些麻烦的政客,情况还会依旧如此。

要想改变结果,那么首先就要求领导层的变更。今晚,我将和你们分享我改造美国的计划。

与我们的对手相比,我们计划的主要区别在于:我们采取了“美国优先”政策。美利坚主义,而不是全球主义,才是我们的信条。只要我们一天让不把美国优先置于重要地位的政客执政,那么我们可以肯定的就是其他国家不会尊重美国——而这份尊重是我们应得的。

首先,美国人民将再次被摆在优先位置。我的计划将以国内安全起步——这意味着安全的社区环境、安全的边境以及针对恐怖主义的种种措施。没有法治与秩序,也就不会有繁荣。而在经济上,我也提出了各项改革,以便新增百万计的工作机会,并准备利用万亿计的资金来重建美国。

我即将提出的一些改革,将会遭到我国最为强大的一些特殊利益集团的反对。这是因为这些特殊的利益集团已经非法操控了我们的政治和经济体制,专为他们自己服务。相信我,这些都是为了他们自己服务。

在我们对手的竞选活动幕后,大企业、精英媒体和大赞助商正排着长队,因为她将维持这种被操控的体制。这些人愿意为希拉里砸钱,是因为她做的每一件事,都完全在他们掌控之中。她是他们的傀儡,他们是牵线人,正因如此,希拉里传递的信息是,一切都不会改变。永远不会!

我要传递的信息是,这一切必须改变,现在就要改变。每天早晨当我醒来,想到我在全国各地结识的人们,那些被无视、被忽略、被抛弃的人们,我愈加坚定要让他们看到成果。

我拜访过下岗工人,走访过被不公贸易协定夺走生计的社区。他们就是被我们国家遗忘的那群人。他们被遗忘了,但过不了多久,国家就会想起你们。他们是那群努力工作却无法发声的人。

我就是你们的声音!

有一些政客把个人得失置于国家利益之上,有些母亲因此失去了自己孩子,我曾经拥抱过这些痛哭流涕的母亲。

我不能容忍不公,不能容忍政府的无能,无法同情那些辜负人们的领导人。

我们的政治体制因为缺乏意愿、勇气或尊严,无法坚定执法——甚至更糟的是,政治体制被大企业说客所收买,造成无辜的人受苦。每当这样的时候,我都不能无视这样的事情,我也不会选择无视。

当国务卿在私人服务器上非法储存邮件,并删除了 33000 条记录以避免遭查处时,她正在让我们国家陷入风险,而且还千方百计地抵赖和撒谎——我就知道,我国的腐败已经到达了何种触目惊心的程度。

当联邦调查局局长声称,国务卿只不过是在处理机密文件这件事上,“特别得不小心”,我也就知道了,她实际的所作所为与上述措辞相比不过只是冰山一角。这些言论不过是为了让她得以在严厉的刑罚面前脱罪。

事实上,她最大的一项成就莫过于犯下了这样重大罪责后却得以成功逃脱——特别是在其中,有许多其他人付出惨重代价后。同样是这位国务卿,当她把亿万美元用于讨好特殊利益集团与国外势力的时候,我就知道,该是行动的时候了。

既然我已登上政治舞台,权势阶级便再也无法打压手无寸铁的民众。没有人比我更了解这套体系,这也是为什么只有我才能修补这样的体系。我曾亲眼目睹这套被操控的体制是如何坑骗我们的公民,是如何被操控起来反对伯尼·桑德斯——在竞选路上,他从未获得过机会。但桑德斯的支持者们将加入到我们竞选活动中来,因为我们要在他在最看重的议程——贸易——上,把美国拉回正轨。正是这些贸易协议,夺走了美国人的就业岗位,攫取了国家财富。上百万的民主党人也将加入到我们竞选活动中来,因为我们将改造整个体制,让它公正地为每一位美国人民服务。因此,我有幸拥有站在我身边的这位,他将成为美国下一届副总统:印第安纳州州长麦克·潘斯。他是个非常好的人。

麦克为印第安纳州带来巨大的经济成功,我们也将为美国带来同等的成功。麦克是一个品格高尚、成就非凡的人,他是副总统当仁不让的人选。

新政府将做的第一件事即是将我们的公民从犯罪、恐怖主义和目无法纪中拯救出来。

当达拉斯警员遭残忍枪杀后,全美深感震惊。在之后的几天,对我们执法人员的恐吓与暴力仍层出不穷。最近,在佐治亚州、密苏里州、威斯康辛州、堪萨斯州、密歇根州和田纳西州,都有执法人员惨遭枪击或杀害。

周日,在路易斯安那州的巴吞鲁日,更多的警员遭遇枪击。三人死亡,四人重伤。对执法部门的攻击就是对全美人民的攻击。对所有威胁街区治安、威胁警员人身安全的人,我有一句话要说:当我明年拿下总统,我将重塑这个国家的法律与秩序。相信我,相信我。

我将任命、并与最优秀的检察官、执法部门官员合作,正确完成此项工作。在现在的白宫角逐中,我代表着法律与秩序。我们现总统用他的职权,分化不同种族肤色的人民,他不负责任的言语使美国成为了一个危险的国家,比我乃至在场各位经历过的任何时期都更加危险。

本届政府搞烂了美国的城市。记住:它搞烂了美国的城市。它搞砸了教育,搞砸了就业,搞砸了治安。无论从哪一个层面上说,他们都失败的彻彻底底。

当我成为总统,一定会保证所有孩子被平等对待,被平等保护。每一次行动,我必反躬自省,它能够给巴尔的摩、芝加哥、底特律、弗格森的年轻人带来更好的生活吗?这些城市的孩子和其他的美国孩子乃至全世界任何孩子一样,都有平等的实现梦想的权利。

要让美国更安全,我们必须解决日益严峻的外部威胁——挫败“伊斯兰国”的野蛮人,而且要迅速击败他们。

再看看法国吧,那是残忍的穆斯林恐怖主义的受害者。男人、女人、孩子都被残忍地杀害,生命被收割,家庭被撕裂,整个国家陷入哀伤。

伊斯兰激进分子一次又一次将毁灭和破坏加诸于我们,在世贸中心,在圣贝纳迪诺的工作派对,在波士顿的马拉松,在田纳西州查塔努加的征兵中心。此类例子还有很多很多。

数周以前,在佛罗里达的奥兰多,49 名出色的美国人被伊斯兰恐怖分子残忍谋杀。这一次,恐怖分子瞄准的是 LGBTQ 社群(同性恋、双性恋、变性者以及酷儿等少数人群)。我们必须阻止他们。作为你们的总统,我将在职权范围内尽全力保护 LGBTQ 社群,使他们远离充满仇恨的外国意识形态带来的暴力和压迫。

作为一名共和党员我必须说,听见大家为我刚才所说的话喝彩,我非常欣慰。

要保护人民免受恐怖主义侵袭,我们得专注做好三件事。我们必须有全世界最好的情报收集能力。我们必须放弃希拉里在伊拉克、利比亚、埃及和叙利亚推行的那些业已失败的国家建设和政权更迭行动。

我们必须同盟友共同努力,只要我们的盟友和我们有共同的目标:摧毁 ISIS、踩灭伊斯兰恐怖行动。我们必须现在行动、马上行动,去争取胜利,快速的胜利。这需要我们同以色列合作,它是我们在该地区最好的盟友。

不久前我曾说过,北约已经过时,因为它管不着恐怖袭击的事。而且许多北约成员国不愿付出,只愿坐享其成,所以总是需要美国掏腰包。在那次讲话后不久,北约便宣布开辟反恐项目,这才是朝着正确的反向前进。

最后,非常重要的一点是,部分移民来自那些已成为恐怖主义牺牲品的国家,我们必须停止接受他们,直到我们拥有有效的甄别审查机制。

我的对手提出要接受更多的叙利亚难民,拿出提高 550% 这样一个极端数字。想想吧,想想吧,简直不可思议,但这竟然是真的。要知道,在奥巴马总统治下,已经有大量难民涌入我们国家。她建议接受更多难民,却从不考虑这样一个问题:我们没办法筛选难民,没办法搞清楚他们是谁、他们从哪里来。

而我,只愿意允许那些支持美国价值观、热爱美国人民的人进入这个国家。任何崇尚暴力、憎恨与压迫的人,美国都不欢迎,永远不会。

过去数十年的移民已经造成了本国国民的低薪与高失业率,尤其是非裔美国人和拉美裔工人。我们将有一个移民系统,一个为美国人服务的移民系统。

周一,我们听过三位家长的倾诉。他们是丽·安·门多萨(Mary Ann Mendoza),萨宾·德登(Sabine Durden)和我的朋友杰米尔·肖(Jamiel Shaw),他们的孩子被非法移民杀害。几位家长仅仅是万千受害者中三个勇敢的代表。当我的团队在全国游历,没有一件事情能对我产生更深影响,只有那些我同失去孩子的父母们共同度过的时间。他们失去了孩子,因为在我们国土上肆虐的暴力。我们可以解决,也必须解决这个问题。

这些家庭没有迫切地提出抗议,没有游行示威去保护他们利益。因此,我的竞争对手将永远不会遇到他们,不会去分担他们的痛苦。相反,她更想去那些提供避难所的城市。然而,哪里是凯特·施泰因勒(Kate Steinle)的避难所?哪里是玛丽安,萨宾和杰米尔孩子们的避难所?哪里有避难所去保护那些被残忍杀害、忍受惊恐折磨的美国人?

这些受伤的美国家庭是孤独的。但是,他们将不再孤独。今晚,总统候选人和整个国家站在他们身后,支持他们,去传递他们的爱,以他们的荣誉起誓,我们将拯救更多的、无数的家庭,免遭同样可怕的命运。

我们将建起巨大的边境墙,去阻挡非法移民,去阻挡黑帮与暴力,去阻挡毒品涌入我们的社区。我很荣幸,得到了美国边境巡逻队的支持,将与他们展开直接合作,共同保护我国合法——注意,合法——移民体系的完整性。

我们将终结偷渡和暴力的循环,非法移民在边境被逮捕后就地开释的程序将被废止。非法越境率将降低,宁静将再度降临。相信我,我们很快将终止这一切。数百万逾期滞留美国的人都必须执行这些规定,我们的法律将得到应有的尊重。

今晚,我希望每一个需要移民安全但被拒绝,以及那些拒绝他们的政客,去仔细倾听我说的每一个字。

2017 年 1 月 21 日,在我宣誓就职的第二天,美国人将在一个本国法律被强制执行的国家醒来。

我们将体谅和同情每个人。但是,我的同情仅付与我们自己的、努力奋斗的国民。我的计划同希拉里那些激进又危险的移民政策完全相反。美国人渴望从失控的移民中解脱,社区渴望着解脱。

然而,希拉里正计划着大规模特赦,大规模移民,和大规模的无法无天。她的计划将压垮你的学校和医院,在未来减少你的工作机会和薪资,也让新近的这批移民更难摆脱贫困,更难跻身中产阶级行列。

我为我们的工人准备了截然不同的愿景。它始于全新的、公平的贸易政策,保障国民就业,能够抵御许多善于欺诈的国家。它是始于我竞选第一天就坚持的政治纲领,而从我宣誓就职的那一秒开始,也将成为我总统生涯坚定不移的大政方针。

我已经做了百亿美元的生意,现在我要让我们国家重新走向富裕。我要利用全国、全世界富人,使糟糕的贸易协议变成了不起的贸易协议。由于比尔·克林顿和希拉里·克林顿支持的灾难性贸易协定,自从 1997 年,美国已经丢失近三分之一的制造业岗位。

记住,是比尔·克林顿签署了北美自由贸易协定,它是这个我们国家史上,也是世界范围内最糟糕的经济交易。

决不能重演了!

我要把我们的工作带回俄亥俄,带回美国,我不会再让公司搬到其他国家,在这过程中不计后果地解雇员工。我决不让这类事情重演!

而另一方面,我的对手支持几乎每个摧毁我们的中产阶级的贸易协定。她支持北美自由贸易协定,支持中国加入 WTO——这是她丈夫的另一个巨大错误和灾难。

她支持与韩国之间造成失业的贸易协定。她支持泛太平洋伙伴关系协定(TPP)。TPP 不仅会摧毁我们的制造业,还会使美国服从于外国政府的裁决。我绝不让这种事发生。

我承诺永远不会签署任何会伤害我们的工人,或减少我们自由和独立的贸易协定。我绝不会签署不利的贸易协议。美国优先!美国优先!我会代之以与个别国家达成私下的交易。

我们不会再进行这些同许多国家的巨大交易,不会再有这些成千上万页没人阅读和理解的文件。我们将对所有违反贸易的行为强制处理,反对任何国家的欺骗。

这包括阻止中国无耻地窃取知识产权,连同他们的非法产品倾销和毁灭性的汇率操纵。这是史上规模最大的汇率操纵!我们和中国与其他国家这些可怕的贸易协定,都将彻底重新谈判,包括重新谈判一个对美国有利得多的北美自由贸易协定——要是我们得不到我们想要的,我们就离开谈判桌。我们要把一切都推倒重来。

接下来的改革是我们的税收法律、法规和能源规则。希拉里计划大规模增税,而我提出了今年所有参选的候选人之中——无论民主党或共和党——最大的减税计划。中等收入的美国人将得到深厚的救济,税收也将对每个人简化。

美国是世界上税率最高的国家之一。减税会导致新公司和新的就业机会卷土重来。然后我们要处理监管问题,这是最大的就业杀手之一。过度监管每年花费了我们国家相当于 2 万亿美元,我们要终结它。我们要解除美国能源生产的限制,这在未来 40 年内,将产生超过 20 万亿美元的经济活动创造就业。

而另一方面,我的对手想让我们国家的矿业公司倒闭,让钢铁工人失去工作——这是我当总统决不会发生的。我要让工厂重新开工,工人重新就业。在这些新经济政策下,数万亿美元将开始流入我们国家。

这笔新财富将改善所有美国人的生活质量——我们将构建明天的公路、高速公路、桥梁、隧道、机场、铁路。反过来,这将创造数以百万计的就业机会。我们将拯救失败学校的孩子们,帮助他们父母送他们到一个可以选择的安全学校。

比起为美国儿童服务,我的对手宁愿保护官僚。这是她干出来的好事!我们将废除并取代奥巴马灾难性的医改,你将能重新自己选择你的医生。我们将搞定机场的运输安全局(观察者网注:TSA 的机场安检造成超长排队),终结这场灾难。

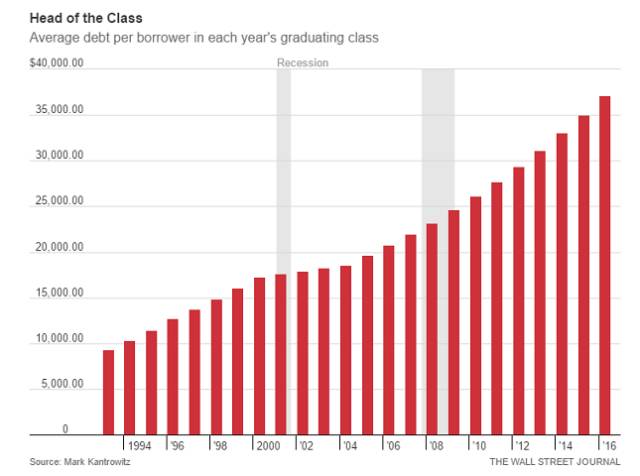

我们将与在教育贷款中挣扎的学生们一道,把沉重负担从这些刚迈入社会的年轻人身上卸下来。我们将完全重建废弃的军事,那些我们付出巨大代价保护的国家,将被要求支付他们公平的分摊费。

我们将照顾我们伟大的退伍军人,以他们从没有得到过的优厚方式。我的对手在还没有广泛传播时驳斥了弗吉尼亚州丑闻,这是她多么不了解的又一个迹象。我刚刚公布的 10 点计划,得到了退伍军人的大力支持。我们要保证,那些为国家服役的人们能够看得起医生,去得起医院,再不会出现奄奄一息的老兵排队看病还要等五天的情况。

我们想要问每一个政府部门主管提供一个浪费性支出项目的清单,在我就任的前 100 天我将消除它们。许多政治家已经谈论了这一点,我要完成这件事。我们还将任命将坚持我们的法律和宪法的美国最高法院大法官。

代替可敬的大法官斯卡利亚的,将是一个持有相似观点和司法原则的人。这非常重要。这将是这次选举决定的最重要的问题之一。我的对手想基本上废除第二修正案,另一方面,我得到了全国步枪协会及早而强大的支持,并将保护所有美国人保护家人安全的权利。

在这个时刻,我要感谢福音社区一直给我这么好的支持。我不确定自己是否配得上你们的爱戴,但你们是我今晚站在这里的重要原因。你们对我国政治有这么多贡献,然而我们的法律阻止你们从自己讲坛说出你们的思想,阻止你们发出自己的声音。

许多年前,在林登·约翰逊的推动下,一项威胁宗教机构的法案,使他们在公开提倡他们的政治观点时将失去免税地位。

我将非常努力地废除这种表述并保护所有美国人的言论自由。我们可以完成这些伟大的事情,太多的事情——所有我们需要做的就是再次在我们的国家,相信我们自己。是时候向全世界展示美国回来了——比以往任何时候都更大、更好和更强得多。

在这次旅行中,我很幸运拥有在我身边的妻子和我的孩子们。堂,伊万卡,埃里克,蒂芙尼和巴伦:你们将永远是我最大的骄傲与快乐之源。我的父亲,弗雷德·特朗普,是我见过最聪明、努力工作的人。我有时想知道如果他今晚在这里看到这些、看到我,他会说什么。

在我最小的年纪,因为他,我学会了尊重工作的尊严和劳动人民的尊严。跟他在一起,不论砖瓦匠、木工还是电工,都感到很自在。我继承了父亲的这些品质,我爱劳动人民。

还有我的母亲,玛丽,她坚强,但也温暖和公正。她是一个真正伟大的母亲,她也是一个我所知道最诚实的和慈善的人,尤其慧眼识人。一个人的品质怎么样,她都能看出来。

我姐姐玛丽安妮和伊丽莎白,我弟弟罗伯特和我已故的哥哥弗雷德,我将永远给你们我的爱,你们对我是最特殊的,我爱我的生活。

但是现在,我唯一和排他的使命是为我们的国家去工作,去为你们工作。是时候实现美国人民的胜利。我们很久没有胜利过,但我们将走向胜利。要做到这点,我们必须摆脱过去的狭隘政治。

美国是这样一个国家,信徒、梦想家、奋斗者被一群审查官、批评者和讽世者领导。

记住:所有那些告诉你们,你们不能拥有你们理想国家的那些人,就是那些告诉你们我今晚就不会站在这里的家伙。他们说我根本没希望。就是他们。我们最爱干的事,就是打败这群人。这是我们最爱干的事。我们不能再依赖这些精英媒体和政治,他们为了操纵舆论会说任何东西。相反,我们必须选择相信美国。

历史正在看着我们!

这是在等着看,我们是否会崛起,我们是否会向全世界展示美国仍然是自由、独立和强大的。

我的对手要她的支持者背诵一个三字忠诚誓言。念作:“我站在她这边”(I’m With Her)。我选择念诵另一个承诺。

我的誓言念作:“我站在你们这边——美国人民!”

我是你们的声音!

对每一个为他们的孩子梦想的父母,对每一个梦想他们的未来的孩子,我今晚要和你们说:我跟你们站在一起,我会为你们战斗,我会为你们赢得胜利。

今晚,对所有的美国人,在我们所有的城市和乡镇,我做出这个誓言:

我们将让美国再次强大!

我们将让美国再次骄傲!

我们将让美国再次安全!

我们将让美国再次伟大!

上帝保佑,晚安!我爱你们!