8月31日周二,Zoom股价大跌了近17%,原因是:其披露二季度财报,显示:

销售额增速,为疫情以来的最低增速,同比仅增长了54%,而上季度是191%。同时,Zoom的核心产品“会议视频”在中小企业及个人领域增长放缓。公司CFO称:此后增长将正常化,“尤其是与(之前)前所未有的增速比。”

需要注意的是:由于疫情的严重影响,当Zoom的增速包括股价在“非正常时期”一飞冲天,全球一级市场上相关企业级服务公司的融资速度和估值,也在一飞冲天。其中,就包括了大名鼎鼎的Hopin。

Hopin是欧洲这两年来迅速崛起的一个虚拟活动平台,在过去24个月里,总共融了5轮,拿了超过10亿美金,历次融资的领投机构包括有:Accel、A16z、General Catalyst、老虎环球等等。截至今年8月的D轮,Hopin估值已经冲到了约79.5亿美金。

下面,是Hopin早期成员Dave Schools为自己公司拉出的一条融资时间线,我们来看一下:

- 种子轮,2020年2月,650万美元

- A轮,2020年6月,4000万美元

- B轮,2020年11月,1.25亿美元

- C轮,2021年3月,4亿美元

- D轮,2021年8月,4.5亿美元

几乎每隔4个月,就融一轮。24个月里,总共融了超过10亿美金。而且,Hopin还在这期间完成了五起收购,其中包括今年1月,以2.5亿美金,收购了世界领先的流媒体视频直播平台StreamYard。

根据Hopin创始人Johnny Boufarhat的说法:Hopin计划在未来2-4年内上市。

Johnny Boufarhat今年27岁,已经被欧洲媒体誉为是“英国通过白手起家致富的最年轻的亿万富翁”。

(一)

因为我经历过美国的Meetup时代和Eventbrite时代,所以我给大家写一写Hopin爆发背后的“需求积淀”。

其实我个人觉得,Hopin和Spotify很像,都很容易让人误以为是一家美国公司,但它们的创始人,实际上身在欧洲,并做出了一个在英文世界里非常主流的应用。

这里有一个大背景是:

在美国包括欧洲市场,一直有一个比较深的“就某个特定主题,进行线下聚会,以分享知识/兴趣”的传统。甚至在美国,很多商业机会的产生,就是通过参加一定主题的线下活动,认识人,然后发生。

具体到硅谷,我记得,在2008、2009年移动浪潮刚刚起来时,那个时候,我1周平均3-4个晚上,都在参加各种各样的专业分享会,像是有关iOS、Android,以及各种App开发者组织的线下活动。通常,人们在这些活动里获得专业知识、交朋友,甚至是找到联合创始人。

而美国两个最大的线下活动平台公司,就是:Meetup和Eventbrite。

这是一个组织方、参与方以及赞助商都很繁荣的经济体。并且类似经济体,已经有退出案例。

比如说Meetup,2017年被WeWork以1.56亿美金收购;Eventbrite,则在2018年8月成功IPO,上市首日,即大涨了70%,成为当年美股上表现最好的科技股之一。今天,Eventbrite的市值是17.9亿美金。

(这一切,其实也就是为什么:当去年的3月,围绕着一个个“房间/主题”来组织的语音分享软件Clubhouse乍一出现,会引发如此多关注的原因。)

所以Hopin,其实就是把Meetup以及Eventbrite的“需求”,搬到了网上。但是因为,线上的效率实际上更高,技术的可拓展性实际上更强,并且我认为最重要的,商业模式实际上更多,所以相比于Meetup和Eventbrite,Hopin可以创造的经济体,明显也会更大。

(二)

那么,相比于Meetup以及Eventbrite,Hopin具体有哪些最为重要的突破呢?

以下,是我对Hopin最核心的两个看法:

第一,Hopin实际上解决了一个Meetup和Eventbrite一直以来都没有解决的问题。

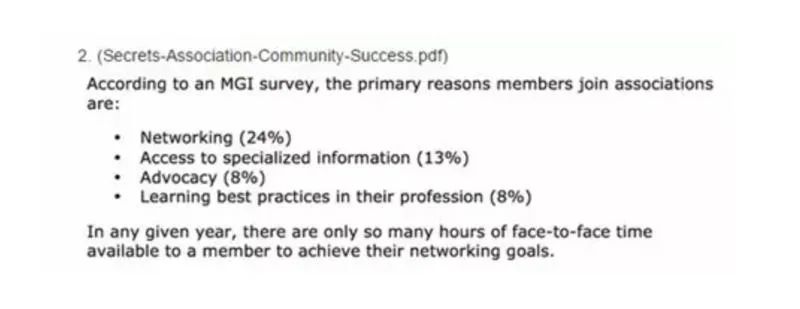

为什么这么说?我要先给大家看一张图,如下:

这是我在2015年收集的一份来自于MGI Survey的调研。这份调研,对于美国这些打了鸡血一样参加各种各样线下活动的人的目的,做了一个统计。发现如下:

目的是为了获取专业知识的人的比例,占到了13%;而为社交人脉的人,则占到了24%。

也就是说:社交目的,实际上要比为获取专业知识的人的比例,还要高。更大比例的人,其实是想要通过这些活动去认识专业性较强的人,通过这种聚会,来找到潜在的创业合伙人或是商业机会。

然而与此相对应,MeetUp和Eventbrite,很早就暴露出了一个问题,那就是:……

需要大家到我的知识星球阅读。

本文剩余内容还包括:

1,Hopin与市场上其他一切产品的不同之处是什么?

2,Meetup、Eventbrite以及Hopin的商业模式对比。

3,Hopin的财务情况以及未来的大愿景。